Đằng sau chuyện ngân hàng Vietinbank vay ngoại tệ

Đằng sau chuyện ngân hàng Vietinbank vay ngoại tệ

Liệu mức lãi suất có phải là vấn đề quan trọng nhất khi xem xét tác động tổng thể của một khoản vay đem lại cho nền kinh tế một quốc gia?

Cuối năm 2015, khi việc phát hành trái phiếu chính phủ bằng đồng nội tệ không khả quan như kế hoạch, Nhà nước lúc đó đã lên phương án phát hành trái phiếu chính phủ bằng đồng USD. Mới đây, lại có thông tin VietinBank vay 200 triệu USD từ 18 ngân hàng ngoại mà đứng đầu do BNP Paribas và Taipei Fubon Commercial Bank thu xếp. Thông tin này cũng vấp phải nhiều phản ứng trái chiều. Nguyên nhân nằm ở sự so sánh giữa mức lãi suất huy động ngoại tệ bằng 0% trong nước với mức lãi suất (chưa được công bố) vay từ nước ngoài.

Còn rất nhiều điểm lợi khác nhau giữa hai nguồn huy động từ phía nội và ngoại mà một người sẽ khó nắm rõ được nếu không hoạt động trong ngành tài chính.

Tại thị trường tài chính Việt, những năm qua, những cá nhân hay doanh nghiệp có ngoại tệ nhàn rỗi, phổ biến là USD, hay có tâm lý ưu tiên gửi tiết kiệm ở một ngân hàng và thường phải cân nhắc giữa 3 yếu tố: kỳ hạn gửi tiền, mức lãi suất, uy tín của tổ chức tín dụng. Mỗi khách hàng khi đem tiền đi gửi thực tế đều phải xem xét trước hết nhu cầu và lộ trình sử dụng nguồn tiền ngoại tệ nhàn rỗi đó trong tương lai ra sao.

Nói cách khác, kế hoạch sử dụng ngoại tệ trong tương lai sẽ là yếu tố quyết định đến kỳ hạn gửi tiền USD dài hay ngắn. Nếu khách hàng nhận thấy họ sẽ có nhiều vấn đề phát sinh trong tương lai gần như đi du lịch nước ngoài; con cái du học, mua sắm thiết bị nhập khẩu, trả tiền nhà cung cấp ở nước ngoài…thì dù lãi suất huy động USD có hấp dẫn ở các kỳ hạn lớn hơn 12 tháng, họ cũng khó lòng gửi dài hạn.

Rõ ràng, kỳ hạn, chứ không phải mức lãi suất, mới là yếu tố quan trọng nhất trước mọi quyết định gửi tiền. Thực tế, lịch sử đường cong lãi suất huy động USD tại các ngân hàng cho thấy trong suốt thời gian dài nguồn USD huy động được trong nền kinh tế đều tập trung ở kỳ hạn ngắn dưới 1 năm hơn là các kỳ hạn trung, dài hạn. Đối với cá nhân hoặc tổ chức có nguồn USD dư thừa thì với vai trò là đối tượng đi gửi tiền để nhận lãi suất, áp lực chọn thời điểm gửi tiền sẽ dễ dàng hơn rất nhiều so với vai trò ở đầu bên kia, phía cung cấp dịch vụ chính là các ngân hàng.

Suy rộng ra, với vai trò điều tiết sức khỏe nguồn vốn và đảm bảo hiệu quả hoạt động của cả hệ thống, các ngân hàng, đặc biệt là những ngân hàng quốc doanh từ lâu luôn đóng vai trò xương sống, cần cân nhắc các yếu tố vĩ mô dựa trên mục tiêu cao nhất là hướng tới sự an toàn của cả hệ thống và lợi ích kinh doanh.

Theo Vụ Dự báo – Thống kê tiền tệ thuộc Ngân hàng Nhà nước, huy động vốn của toàn hệ thống ngân hàng sẽ đạt ngưỡng tăng trưởng bình quân 17,46% đến cuối năm 2016. Tuy nhiên, tăng trưởng huy động ngoại tệ sẽ thấp hơn nhiều so với tiền đồng. Trong bối cảnh hụt thu ngân sách, bội chi công, nợ công cao thì sức ép tăng lạm phát chỉ là vấn đề thời gian. Còn nhớ, năm 2015 đã xác lập điểm đáy mới thấp kỷ lục trong vòng 15 năm qua khi chỉ số giá tiêu dùng CPI chỉ tăng 0,63% so với năm 2014. Song song với việc áp dụng chính sách tỉ giá trung tâm thì CPI ổn định cũng hỗ trợ tốt cho việc bình ổn tỉ giá giữa tiền đồng và USD.

Như vậy, nếu lạm phát gia tăng là xu hướng tất yếu sau khi đã chạm điểm đáy thì thời điểm hiện tại việc các ngân hàng thương mại chủ động thu xếp nguồn tài chính là lựa chọn sáng suốt. Trong diễn biến kinh doanh luôn cần cấp tín dụng ổn định cho doanh nghiệp, phục vụ hoạt động xuất nhập khẩu và thanh toán ngoại tệ thì càng quyết định được sớm nguồn vay USD dài hạn, về tổng thể càng có lợi cho hiệu quả hoạt động, bởi lẽ chi phí đi vay sẽ rẻ hơn, nhất là khi có sự hỗ trợ mạnh mẽ từ các yếu tố vĩ mô.

Về mặt nghiệp vụ, nguồn vốn của các ngân hàng từ nguồn huy động trong dân cư, doanh nghiệp, tái cấp vốn hay vay từ các tổ chức tín dụng trong ngoài nước đều quy về một đầu mối là bộ phận nguồn vốn. Tại đây, nguồn vốn thông qua cơ chế “giá vốn nội bộ” và hoạt động ALM – quản lý thanh khoản và rủi ro, sẽ được tính toán và phân bổ mức lãi suất cao hay thấp khác nhau phụ thuộc vào hai yếu tố quan trọng. Đó là thời gian sử dụng nguồn vốn và tính thanh khoản của dòng tiền.

Bộ phận này đóng vai trò cân đối lại mức lãi suất huy động bình quân của các kỳ hạn khác nhau trong toàn hệ thống; sau đó, sẽ tính toán lãi suất cung cấp ra cho các khoản vay thương mại, vay tiêu dùng, vay cá nhân, hoặc các khoản đầu tư khác. Như vậy, kể cả khi nguồn USD trong dân cư huy động với 0% và nguồn tiền vay của các ngân hàng nước ngoài với lãi suất cao hơn thì cũng được “trộn lẫn” trước khi đem ra cung cấp cho nền kinh tế.

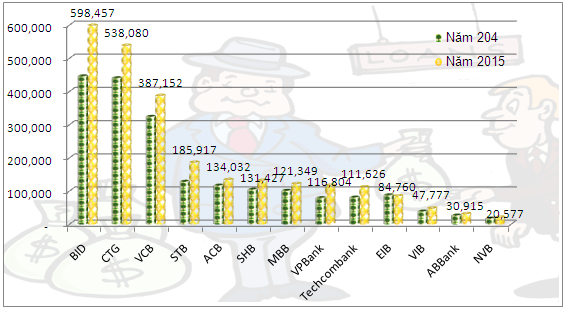

Điểm mấu chốt chính là tính thanh khoản của dòng tiền huy động. Mặc dù lượng USD trong dân chúng có thể cao (bằng chứng là lượng kiều hối đạt xấp xỉ 15 tỉ USD) thì cũng không dễ dàng cho các ngân hàng khi muốn huy động. Ngay cả trước thời điểm mức lãi suất huy động USD về 0%, cả năm 2015 tăng trưởng huy động USD chỉ đạt 14,3% trong khi tăng trưởng tín dụng tăng trung bình 18%.

Bài học năm 2011 đã chứng minh “sức công phá” lên toàn hệ thống nếu họ không “nhìn xa trông rộng” trước vấn đề thanh khoản, đặc biệt là thanh khoản ngoại tệ. Tại thời điểm đó, mức lãi suất VND trên thị trường liên ngân hàng có lúc tăng lên 25%/năm, tiền mặt khan hiếm. Những ngân hàng nắm giữ danh mục trái phiếu lớn đã có lợi thế chiến lược khi thông qua hợp đồng hoán đổi và Repo với ngân hàng khối ngoại để thu về lượng ngoại tệ với giá vốn khoảng 2%/ năm.

Trong khi đó, toàn hệ thống đang khát tiền mặt và lãi suất USD khi đó đang giao dịch bình quân ở ngưỡng 5%. Những ngân hàng này đã qua cơn bĩ cực và ghi nhận bài học sâu sắc về việc chủ động nguồn lực ngoại tệ.

Việc một ngân hàng Việt có thể vay USD từ 18 ngân hàng nước ngoài không phải là đơn giản. Bên đi vay ngoài việc tuân theo quy trình cho vay, hợp đồng tín dụng theo chuẩn mực quốc tế thì điều quan trọng là phải đạt được hạn mức tín nhiệm trong ngưỡng cho phép. Rõ ràng, uy tín của các ngân hàng Việt đang tăng lên, một bằng chứng cho thấy hiệu quả của quá trình cơ cấu nợ và hệ thống suốt 4 năm qua.

Mặt khác, chỉ có 55% các tổ chức tín dụng, trong khảo sát của Vụ Dự báo – Thống kê tiền tệ thuộc Ngân hàng nhà nước, tin rằng thanh khoản toàn hệ thống năm 2016 sẽ duy trì trạng thái tốt. Tức là gần phân nửa số tổ chức tín dụng có thể bắt đầu có phương án riêng cho một kịch bản thanh khoản khác.

Việc VietinBank vay 200 triệu USD kỳ hạn 5 năm rất có thể nằm trong nhóm một nửa còn lại này. Điều này càng có lý khi xem xét dư nợ tín dụng của toàn hệ thống năm 2016 được kỳ vọng tăng trưởng bình quân 21,4%. Còn nhớ, giai đoạn 2011, dư nợ tín dụng toàn hệ thống chỉ là 12%, tức bằng hơn một nửa so với kỳ vọng của năm nay.

(theo bizlive)