Dự thảo mới về hướng dẫn chế độ báo cáo tài chính đối với quỹ tín dụng nhân dân

Dự thảo mới về hướng dẫn chế độ báo cáo tài chính đối với quỹ tín dụng nhân dân

Căn cứ Thông tư số 49/2014/TT-NHNN ngày 31/12/2014 của Thống đốc Ngân hàng Nhà nước sửa đổi, bổ sung một số điều khoản của Chế độ báo cáo tài chính đối với tổ chức tín dụng ban hành kèm theo Quyết định 16/2007/QĐ-NHNN ngày 18/4/2007; Căn cứ Thông tư số 94/2013/TT-BTC ngày 08/7/2013 của Bộ Tài chính hướng dẫn chế độ tài chính đối với quỹ tín dụng nhân dân.

Nhằm hướng dẫn các quỹ tín dụng nhân dân (QTD) lập, trình bày và nộp báo cáo tài chính và Bảng cân đối tài khoản kế toán của đơn vị mình theo hệ thống tài khoản kế toán mới quy định tại công văn 1687/NHNN-TCKT ngày 20/03/2015, Ngân hàng nhà nước Việt nam đã có dự thảo về hướng dẫn chế độ báo cáo tài chính đối với quỹ tín dụng nhân dân thay thế cho công văn số 9574/NHNN-KTTC ngày 31/8/2007.

Dự kiến dự thảo sẽ được công bố và áp dụng chính thức kể từ ngày 01/01/2016

Nội dung thay đổi trong công văn bao gồm:

- Bổ sung thêm một số chỉ tiêu trong báo cáo tài chính

- Hủy bỏ một số chỉ tiêu trong báo cáo tài chính

- Thay đổi cách lấy số liệu từ bảng cân đối tài khoản kết toán ở một số chỉ tiêu

Chi tiết nội dung thay đổi trên các báo cáo tài chính cụ thể như sau:

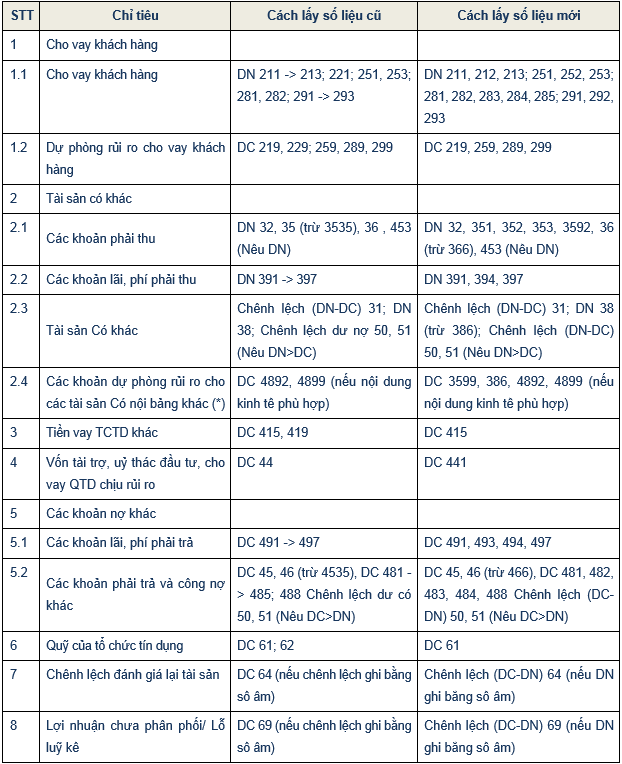

- Đối với Bảng cân đối kế toán (B02 & B02a)

- Bổ sung thêm chỉ tiêu báo cáo Dự phòng rủi ro tiền gửi TCTD khác, chênh lệch đánh giá lại tỉ giá

- Hủy bỏ chỉ tiêu báo cáo về Chứng khoán đầu tư, Tài sản thuế TNDN hoãn lãi, Thuế TNDN hoãn lại phải trả.

- Thay đổi cách lấy số liệu trên các tài khoản của một số chỉ tiêu, bao gồm:

- Đối với Tài sản nợ

- Cho vay khách hàng

- Dự phòng rủi ro cho vay khách hàng

- Tài sản có khác

- Đối với Tài sản có

- Tiền vay TCTD khác

- Vốn tài trợ, uỷ thác đầu tư, cho vay Qũy tín dụng nhân dân chịu rủi ro

- Các khoản nợ khác

- Quỹ của tổ chức tín dụng

- Chênh lệch đánh giá lại tài sản

- Lợi nhuận chưa phân phối/ Lỗ luỹ kế

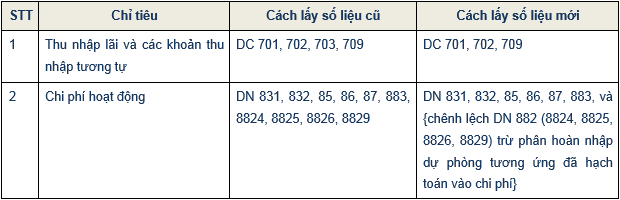

2. Đối với Báo cáo kết quả hoạt động kinh doanh (B03 & B03a)

- Bỏ chỉ tiêu báo cáo: Lãi/lỗ thuần từ hoạt động kinh doanh chứng khoán, chi phí thuế TNDN hoãn lại

- Thay đổi công thức lấy dữ liệu trên các tài khoản của một số chỉ tiêu, bao gồm:

- Thu nhập lãi và các khoản thu nhập tương tự

- Chi phí hoạt động

Trên đây là toàn bộ nội dung tóm tắt những điểm thay đổi lớn trong dự thảo Mới quy định về chế độ báo cáo tài chính đối với quỹ tín dụng nhân dân mà Công ty Cổ phần NGV muốn chia sẻ tới toàn bộ Quỹ tín dụng nhân dân trên cả nước. Hy vọng dự thảo mới này sẽ giúp cho các Quỹ tín dụng nhân dân nắm bắt được những thông tin mới một cách chi tiết đầy đủ để chuẩn bị tiếp nhận khi NHNN ban hành chính thức.