Giới thiệu chung về hệ thống thanh toán điện tử liên ngân hàng IBPS

Giới thiệu chung về hệ thống thanh toán điện tử liên ngân hàng IBPS

Hệ thống thanh toán điện tử liên ngân hàng (IBPS) là hệ thống thanh toán điện tử trực tuyến, hiện đại, được xây dựng theo tiêu chuẩn quốc tế và được đánh giá là kênh thanh toán nhanh nhất tại Việt Nam hiện nay với thời gian thực hiện một lệnh thanh toán chỉ diễn ra không quá 10 giây.

Với sự hỗ trợ của Ngân hàng Thế giới, năm 2002 IBPS đã khai trương và đi hoạt động tại Trụ sở chính NHNN và 5 chi nhánh NHNN tại các tỉnh, thành phố, đến năm 2008, NHNN hoàn tất giai đoạn 2 của Dự án Hiện đại hóa Ngân hàng và Hệ thống thanh toán. Đến nay, IBPS của NHNN đã cơ bản đáp ứng nhu cầu thanh toán của hệ thống các TCTD về tốc độ và dung lượng xử lý giao dịch, độ an toàn và bảo mật, là cơ sở để các tổ chức cung ứng dịch vụ thanh toán phát triển các phương tiện, dịch vụ thanh toán cho khách hàng, mở rộng thanh toán không dùng tiền mặt.

Mạng lưới hoạt động của IBPS gồm 01 Trung tâm Thanh toán Quốc gia (NPSC) tại Hà Nội và 06 Trung tâm xử lý khu vực (RPC) tại các tỉnh, thành phố lớn: Hà Nội, Hải Phòng, Đà Nẵng, thành phố Hồ Chí Minh, Cần Thơ và Sở Giao dịch NHNN.

Hệ thống IBPS gồm 03 tiểu hệ thống, gồm:

- Tiểu hệ thống thanh toán giá trị cao (High Value Subsystem): Thanh toán giá trị cao là những giao dịch thanh toán có giá trị từ 500 triệu đồng (VND) trở lên hoặc các thanh toán khẩn nền tảng thanh toán tổng tức thời. Đối với mỗi món thanh toán giá trị cao, hệ thống truy nhập và kiểm tra ngay số dư tài khoản khách hàng trước khi xử lý hạng mục thanh toán/hoặc quyết toán. Nếu tài khoản của khách hàng không đủ tiền, giao dịch đó sẽ được giữ lại và xử lý theo cơ chế hàng đợi.

- Tiểu hệ thống thanh toán giá trị thấp (Low Value Subsystem): Thực hiện quyết toán ròng theo phiên để xử lý bù trừ các khoản thanh toán giá trị thấp dưới 500 triệu đồng, không đòi hỏi cấp thiết về thời gian xử lý giao dịch. Hệ thống LVSS hoạt động cùng thời gian biểu hoạt động chung của hệ thống IBPS, nhưng kết thúc ngày làm việc sớm hơn với thời điểm ngừng gửi lệnh là 16h00 hàng ngày, sớm hơn 1 tiếng so với thời điểm ngừng gửi lệnh của hệ thống HVSS.

- Tiểu hệ thống xử lý quyết toán vốn: Hệ thống IBPS được thiết kế cho phép xử lý thanh toán cả trong trường hợp tài khoản của khách hàng không có đủ tiền. Khoản này sẽ được thực hiện thông qua cơ chế thấu chi, cho vay qua đêm theo lãi suất quy định của Ngân hàng nhà nước. Xử lý quyết toán vốn được thiết kế để quyết toán tức thời giá trị cao (nếu tài khoản đủ tiền) và các khoản thanh toán giá trị thấp trong trường hợp khẩn. Hệ thống cho phép NHNN giám sát nguồn vốn của các NHTM, đồng thời cũng cho phép các ngân hàng thành viên tham gia hệ thống kiểm soát được luồng vốn của mình. Cuối mỗi ngày làm việc, báo cáo đối chiếu được gửi về từng chi nhánh của ngân hàng thành viên (đơn vị thành viên – CI) và báo cáo đối chiếu tổng hợp được gửi về Hội sở chính của từng ngân hàng.

Thành viên tham gia IBPS phải là tổ chức cung ứng dịch vụ thanh toán và phải tuân thủ các điều kiện theo quy đinh hiện hành. Các thành viên đóng phí tham dự hệ thống để bù đắp một phần chi phí do NHNN thực hiện dịch vụ thanh toán cho các TCTD như một hình thức dịch vụ công.

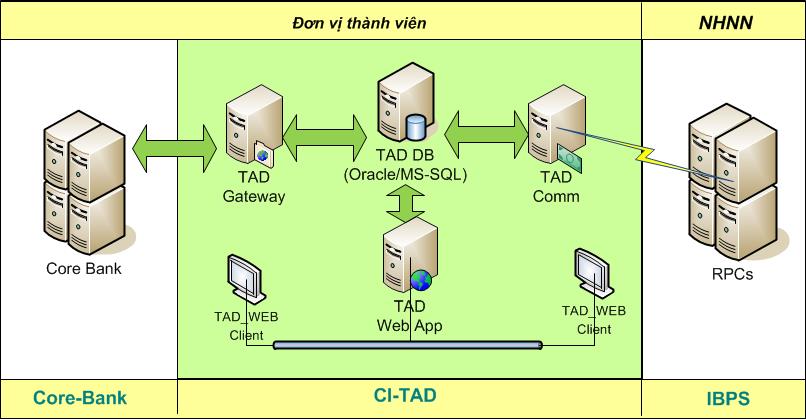

Mô hình tổng thể của hệ thống thanh toán liên ngân hàng IBPS như sau:

Đây là mô hình tổng thể do NHNN đưa ra cho các đơn vị tham gia hệ thống thanh toán liên ngân hàng, trong đó chia ra 3 phần:

- IBPS (Inter Bank Payment System): Hệ thống thanh toán điện tử Liên ngân hàng của Ngân hàng Nhà nước với các Trung tâm xử lý cấp khu vực RPCs (Regional Processing Centres) và trung tâm thanh toán quốc gia (NPC).

- CI-TAD (Terminal Access Device for SBV Branch & Credit Institution): là hệ thống dành cho các Chi nhánh ngân hàng nhà nước và các tổ chức tín dụng (TCTD) tham gia vào Hệ thống thanh toán liên ngân hàng (IBPS) với vai trò là các đơn vị thành viên. Với phần mềm CI-TAD, các đơn vị thành viên có thể sử dụng các dịch vụ của IBPS như Giao dịch giá trị thấp, Giao dịch giá trị cao, Thanh toán bù trừ .v.v.

- Core-Bank: Hệ thống ứng dụng nghiệp vụ của Ngân hàng/tổ chức tín dụng thành viên tham gia vào IBPS.

Theo mô hình trên thì hệ thống CI-TAD dành cho các đơn vị thành viên bao gồm các thành phần sau:

- TAD Gateway: về bản chất là một tiến trình chạy ngầm của hệ thống, cung cấp các chức năng cho phép xử lý tự động giao dịch giao tiếp với hệ thống CoreBanking qua hai hình thức cơ bản: file Text có cấu trúc hoặc Table trong CSDL.

- TAD WEB (Hệ thống xử lý giao dịch): là phần mềm tương tác với người sử dụng được xây dựng trên môi trường Web-base cung cấp các tiện ích cho phép xử lý các nghiệp vụ của hệ thống thanh toán.

- TAD COMM (Chương trình Truyền thông): Chương trình truyền thông cung cấp các chức năng cho phép kết nối và xử lý các yêu cầu gửi nhận và đồng bộ dữ liệu giữa đơn vị thành viên (Hệ thống xử lý giao dịch) và Hệ thống xử lý trung tâm.

Hệ thống thanh toán điện tử liên ngân hàng (IBPS) ra đời đã thay thế cho các hệ thống thanh toán truyền thống, đáp ứng được các yêu cầu về nghiệp vụ, vận hành thuận tiện, tính an toàn bảo mật cao, đầu tư trang bị thấp.

Trong loạt bài tới đây NGV sẽ giới thiệu từng nghiệp vụ liên quan đến hoạt động chuyển tiền liên ngân hàng của các đơn vị thành viên và có hướng dẫn chi tiết việc thực hiện các nghiệp vụ đó trên hệ thống chuyển tiền liên ngân hàng CI-TAD. NGV mong rằng những bài viết chia sẻ của NGV sẽ mang lại nhiều thông tin hữu ích cho Quý khách hàng cũng như Quý bạn đọc.