Khi tổ chức tín dụng Việt Nam sắp được xếp hạng

Khi tổ chức tín dụng Việt Nam sắp được xếp hạng

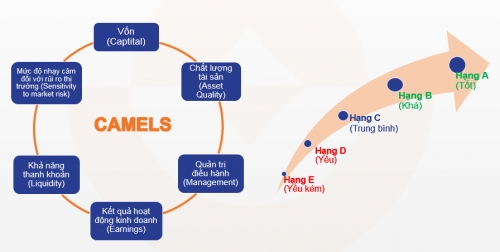

Việc các ngân hàng được xếp hạng A,B,C,D,E, đặc biệt là đánh giá 6 tiêu chí theo CAMELS là hết sức cần thiết.

Thông tư 52/2018/TT-NHNN quy định xếp hạng tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chính thức có hiệu lực từ 1/4/2019. Theo Thông tư, nguyên tắc của việc xếp hạng cần đảm bảo phản ánh đầy đủ thực trạng hoạt động, rủi ro của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và tuân thủ đúng quy định của pháp luật. Việc xếp hạng tín nhiệm trên thị trường tài chính – ngân hàng có ý nghĩa vô cùng quan trọng, giúp cho các tổ chức tín dụng xác định được mình đang đứng ở đâu, còn những tồn tại gì cần khắc phục để từ đó nâng cao năng lực, sức khoẻ tài chính, hấp dẫn hơn trong mắt các nhà đầu tư. Nó cũng phục vụ cho công tác quản lý, điều hành của NHNN.

Thông tư quy định 6 nhóm đối tượng được xếp hạng gồm: Ngân hàng Hợp tác xã, công ty cho thuê tài chính, công ty tài chính, chi nhánh ngân hàng nước ngoài và hai nhóm NHTM. Hệ thống tiêu chí được sử dụng để xếp hạng gồm: vốn (trọng số 20%), chất lượng tài sản (30%), quản trị điều hành (10%), kết quả hoạt động kinh doanh (20%), khả năng thanh khoản (15%), mức độ nhạy cảm đối với rủi ro thị trường (5%). Căn cứ vào mức xếp hạng đạt được, TCTD, chi nhánh ngân hàng nước ngoài được xếp vào một trong các hạng sau: Tốt (A) nếu có tổng điểm xếp hạng lớn hơn hoặc bằng 4,5; Khá (B) nếu tổng điểm xếp hạng nhỏ hơn 4,5 và lớn hơn hoặc bằng 3,5; Trung bình (C) nếu tổng điểm xếp hạng nhỏ hơn 3,5 và lớn hơn hoặc bằng 2,5; Yếu (D) nếu tổng điểm nhỏ hơn 2,5 và lớn hơn hoặc bằng 1,5; Yếu kém (E) nếu tổng điểm xếp hạng nhỏ hơn 1,5.

Trao đổi với một chuyên gia kinh tế, vị này cho rằng đây là động thái rất tích cực của NHNN. Việc các ngân hàng được xếp hạng A,B,C,D,E, đặc biệt là đánh giá 6 tiêu chí theo CAMELS là hết sức cần thiết.

Quy định rất đáng chú ý trong thông tư là quản lý kết quả xếp hạng. Theo đó, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được cung cấp kết quả xếp hạng cho bên thứ ba (bao gồm cả ngân hàng mẹ của chi nhánh ngân hàng nước ngoài) dưới bất kỳ hình thức nào. Và Cơ quan Thanh tra, giám sát ngân hàng, NHNN chi nhánh tỉnh, thành phố trực thuộc Trung ương, các đơn vị khác thuộc NHNN và các tổ chức, cơ quan quản lý nhà nước khác thuộc đối tượng được cung cấp kết quả xếp hạng các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo quy định tại Khoản 4 Điều 22 Thông tư này phải thực hiện lưu trữ và sử dụng kết quả xếp hạng theo quy định pháp luật về bảo vệ bí mật nhà nước trong ngành Ngân hàng.

Còn nhớ trả lời chất vấn tại kỳ họp thứ 4, Quốc hội khoá XIV, Thống đốc NHNN Lê Minh Hưng cũng đã thông tin rằng, kết quả xếp hạng tín nhiệm sẽ không công bố công khai.

Phần lớn chuyên gia đồng tình với việc không công bố công khai kết quả xếp hạng tín nhiệm của các tổ chức tín dụng. Bởi việc xếp hạng tín nhiệm của các cơ quan quản lý cần được giữ tuyệt mật, chỉ có các tổ chức tín dụng và cơ quan quản lý được biết. NHNN sẽ sử dụng những đánh giá, xếp hạng như vậy để phục vụ cho công tác điều hành, chứ không nhằm mục đích cho tất cả mọi người biết.

“Nếu thông tin đó lọt ra bên ngoài có thể tạo ra sự thiệt hại, rủi ro cho những tổ chức tín dụng đó, đặc biệt là những tổ chức tín dụng đang ở trong tình trạng yếu kém”, một chuyên gia chia sẻ. Mặt khác, các khách hàng và các cổ đông cũng có thể biết được tình hình tài chính ngân hàng qua nhiều phương tiện khác như: báo cáo tài chính, phương tiện truyền thông…

NHNN cũng đã nhất quán quan điểm này ngay từ khi lấy ý kiến Dự thảo Thông tư quy định xếp hạng tín nhiệm tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Cơ quan quản lý nhấn mạnh, khác với mục tiêu xếp hạng của các tổ chức xếp hạng tín nhiệm quốc tế như Moody’s, Standard & Poor’s, Fitch Ratings, các cơ quan quản lý của các quốc gia trên thế giới thực hiện xếp hạng các NHTM nói riêng và các tổ chức tài chính nói chung để phục vụ mục đích quản lý nhà nước, ban hành chính sách, thanh tra, giám sát thị trường tài chính, ngân hàng và bảo vệ quyền lợi người gửi tiền.

Kết quả xếp hạng các NHTM được cơ quan quản lý sử dụng trong công tác cảnh báo sớm, ngăn ngừa nguy cơ đổ vỡ của từng tổ chức tín dụng cũng như rủi ro lan truyền toàn hệ thống. Từ đó đưa ra các hành động về chính sách kịp thời nhằm đảm bảo an toàn hoạt động của hệ thống ngân hàng, tài chính, bảo vệ tài sản và quyền lợi của người gửi tiền.

Một điểm cũng được chuyên gia lưu ý, là các tổ chức tín dụng nên bắt đầu chủ động tự xếp hạng mình, trước khi chờ NHNN xếp hạng. “Việc tự đánh giá được năng lực, sức khoẻ của nội bộ mình sẽ giúp cho các tổ chức tín dụng thấu hiểu rõ nhất những điểm mạnh/yếu, từ đó phát huy được lợi thế, củng cố và nâng cao giá trị thương hiệu của mình”, vị này cho hay.

Theo Thời báo ngân hàng