Tăng tính liên kết cho Qũy tín dụng nhân dân

Tăng tính liên kết cho Qũy tín dụng nhân dân

Mô hình Quỹ Tín dụng nhân dân (QTDND) được thành lập theo Quyết định số 390/QĐ-TTg ngày 27/7/1993 của Thủ tướng Chính phủ, là loại hình TCTD hợp tác, hoạt động theo nguyên tắc tự nguyện, tự chủ, tự chịu trách nhiệm. Mục tiêu chủ yếu tương trợ giữa các thành viên, nhằm phát huy sức mạnh tập thể và từng thành viên, giúp nhau thực hiện có hiệu quả các hoạt động sản xuất, kinh doanh, dịch vụ và cải thiện đời sống nhân dân.

Mô hình Quỹ Tín dụng nhân dân (QTDND) được thành lập theo Quyết định số 390/QĐ-TTg ngày 27/7/1993 của Thủ tướng Chính phủ, là loại hình TCTD hợp tác, hoạt động theo nguyên tắc tự nguyện, tự chủ, tự chịu trách nhiệm. Mục tiêu chủ yếu tương trợ giữa các thành viên, nhằm phát huy sức mạnh tập thể và từng thành viên, giúp nhau thực hiện có hiệu quả các hoạt động sản xuất, kinh doanh, dịch vụ và cải thiện đời sống nhân dân.

Sau 25 năm mô hình hoạt động đã có sự đổi mới đáng kể so với lúc thành lập, QTDND Trung ương năm 2013 đã chuyển đổi thành Ngân hàng Hợp tác xã (Co.op Bank) nhằm tương trợ, đầu mối và giữ vai trò điều hòa vốn của hệ thống QTDND.

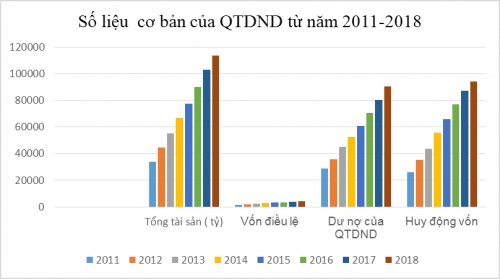

Theo đó, ngoài việc tương trợ, đến nay các quỹ đã hỗ trợ người dân các vùng sâu, vùng xa tiếp cận dịch vụ tài chính trong chiến lược phát triển tài chính toàn diện của Chính phủ. Do quy mô nhỏ hoạt động linh động, nên các QTDND tiếp cận dịch vụ tài chính nhanh hơn các NHTM; đặc biệt mô hình quỹ bên cạnh chính quyền địa phương nên thuận lợi tư vấn tài chính đến người dân. Tính đến cuối năm 2018, cả nước đã có đến 1.183 QTDND, tăng 260 quỹ so với năm 2005, số lượng thành viên cùng thời gian này cũng tăng từ 1 triệu lên 1,6 triệu thành viên.

Chất lượng hoạt động cũng từng bước tăng lên. Cụ thể, đến cuối năm 2018 tổng tài sản của hệ thống QTDND đạt mức 113.713 tỷ đồng, tăng khoảng 15 lần so với năm 2005; vốn điều lệ đạt 4.384 tỷ đồng, tăng hơn 11 lần so với năm 2005; dư nợ tín dụng đạt 90.495 tỷ đồng, nợ quá hạn chỉ chiếm 0,97% trên tổng dư nợ.

Mặc dù, quy mô của các QTDND chiếm tỷ lệ nhỏ trong tổng tài sản của hệ thống ngân hàng, song hệ thống này hoạt động tương đối hiệu quả, thể hiện qua các chỉ tiêu về nợ xấu thấp, hệ số ROA 0,823%, ROE là 12,24% trong năm 2018 đứng thứ 2 trong hệ thống về lợi nhuận trên tổng tài sản tính đến nay.

Để QTDND đạt được mục tiêu nâng cao khả năng tiếp cận dịch vụ ngân hàng, thúc đẩy tài chính toàn diện thì việc hoàn thiện và phát triển mô hình QTDND là giải pháp có tính khả thi cao. Hiện nay, NHNN đang triển khai Đề án Phát triển hệ thống QTDND đến năm 2020 và định hướng đến năm 2030.

Theo đó, bên cạnh việc các cơ quan quản lý có cơ chế giám sát hiệu quả, khẩn trương hoàn thiện khung pháp lý cho các QTDND hoạt động thuận lợi, an toàn, hiệu quả và góp phần thúc đẩy tài chính toàn diện. Đồng thời quy định các điều kiện an toàn hoạt động phù hợp với quy mô và đặc điểm hoạt động của QTDND… thì từng QTDND cần đặt ra chiến lược phát triển. Thúc đẩy đào tạo, bồi dưỡng đạo đức nghề nghiệp cán bộ và ứng dụng công nghệ ngân hàng hiện đại, thực hiện đa dạng hóa các dịch vụ mà QTDND được thực hiện để nâng cao tính hiệu quả hoạt động.

Một vấn đề khó hiện nay khi thực hiện các giải pháp tại Đề án: tăng cường tính liên kết hệ thống. Theo đánh giá chung, hiện nay tính liên kết hệ thống QTDND còn lỏng lẻo, chưa phát huy hết tiềm năng thực sự của mô hình hợp tác xã. Xét trên khía cạnh kinh tế, tính liên kết hệ thống chỉ chặt chẽ khi các mối liên kết dọc ngang được hình thành trên cơ sở lợi ích giữa các bên được đảm bảo. Tính liên kết hệ thống đối với hệ thống QTDND bao gồm mối liên kết dọc giữa quỹ với các thành viên, mối liên kết ngang giữa các quỹ với nhau và với Co.op Bank.

Thực tế cho thấy hiện nay thành viên chưa quan tâm đến quỹ, thờ ơ giám sát quỹ, chỉ có những thành viên có vốn góp lớn mới quan tâm đến quản trị, giám sát hoạt động của QTDND. Từ đây dẫn tới một số QTDND xuất hiện một nhóm người chi phối hoạt động, quản trị điều hành xa rời nguyên tắc hợp tác…

Dựa trên kết quả về giải pháp tăng tính liên kết của các thành viên với QTDND thông qua quy định các quỹ phải yêu cầu các thành viên góp vốn thường niên hàng năm, sau 4 năm thực hiện đã không đạt được kết quả như mong muốn. Vì vậy, thực hiện tăng tính liên kết hệ thống, cần được nghiên cứu thêm để có giải pháp phù hợp, có tính khả thi về thiết lập một cơ chế kiểm soát nội bộ, tăng vai trò giám sát của các thành viên đối với hoạt động của QTDND. Các giải pháp cần hướng tới bảo đảm lợi ích hài hòa giữa các bên, thay vì nhiều quỹ đã thực hiện các giải pháp dựa trên cơ sở tạo lợi ích từ QTDND cho các thành viên.

Trong mối liên kết ngang, vai trò của Co.op Bank và Hiệp hội QTDND Việt Nam rất quan trọng, trước hết cần tiếp tục củng cố mô hình hoạt động hệ thống thông qua tăng cường năng lực tài chính, đổi mới công nghệ cho Co.op Bank. Tạo cơ chế thuận lợi hỗ trợ ngân hàng này về nguồn vốn để điều hòa thanh khoản cho các QTDND, phát huy tốt vai trò điều hòa vốn và tăng tính liên kết hệ thống. Bên cạnh đó, Hiệp hội QTDND Việt Nam cần phát huy hơn nữa vai trò của mình để hỗ trợ các QTDND hội viên trong quá trình phát triển.