Lợi nhuận ngân hàng vẫn khả quan sau khi trích lập

Lợi nhuận ngân hàng

Chuyện trích lập dự phòng cao không quá đáng ngại, bởi lẽ nó đồng nghĩa với việc các ngân hàng đã mạnh dạn đối mặt với thực trạng tài sản của mình.

Các ngân hàng tiếp tục trải qua một quý “vật lộn” với những khoản nợ xấu. Tại VPBank, chẳng hạn, chi phí trích lập dự phòng quý III/2015 đã tăng hơn 4,4 lần so với cùng kỳ năm ngoái; Techcombank cũng tăng 77%. Song những con số trích lập dự phòng cho nợ xấu khó đòi chưa phản ánh đầy đủ bức tranh chung về tình hình kinh doanh của ngân hàng. VPBank dù chấp nhận hạch toán trừ lãi để xử lý nợ, ngân hàng này vẫn còn “dư dả” 2.328 tỉ đồng lợi nhuận trước thuế, tăng đến 70% so với cùng kỳ.

Nhìn chung, kết quả hoạt động kinh doanh thuần túy của các ngân hàng vẫn lạc quan, dù cho nhiều ngân hàng đã mạnh tay trích lập. Nói về tình hình hoạt động của ngân hàng trong năm nay và năm tới, quỹ đầu tư Dragon Capital có cái nhìn tích cực. “Lợi nhuận ngân hàng tăng trong năm sau là chuyện có thể nhìn thấy được, dựa vào các yếu tố cơ bản”, ông Lê Anh Tuấn, chuyên gia kinh tế trưởng của Dragon Capital, dự báo.

Lợi nhuận giảm do trích lập dự phòng

Điểm đáng chú ý trong báo cáo tài sản quý này ở các ngân hàng chính là việc hoạt động trích lập dự phòng của ngân hàng tiếp tục tăng cao, cao hơn cả tốc độ tăng trưởng lợi nhuận từ hoạt động kinh doanh. Lấy ví dụ như Vietcombank, lợi nhuận tăng 22% trong khi chi phí dự phòng tăng đến 34%. Điều này cũng tương tự với nhiều ngân hàng khác.

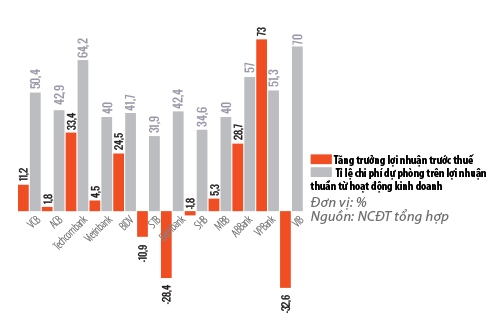

Tốc độ tăng trưởng lợi nhuận chậm lại vì chi phí trích lập dự phòng cao

Xét về con số tuyệt đối, từ đầu năm đến nay, trích lập dự phòng chiếm phần lớn trong lợi nhuận làm ra của ngân hàng. Tính trung bình ở 12 ngân hàng đã công bố báo cáo tài chính hợp nhất 9 tháng đầu năm, tỉ lệ chi phí dự phòng trên lợi nhuận trung bình đã tăng từ mức 39% cùng kỳ năm ngoái lên mức 45% trong năm nay. Trong số này, có nhiều ngân hàng có tỉ lệ trên 50%, tức chi phí trích lập dự phòng chiếm hơn nửa lợi nhuận như Vietcombank, VPBank, ABBank và một vài ngân hàng có tỉ lệ rất cao như Techcombank (64%) hay VIB (70%).

Các ngân hàng đang chạy nước rút trong việc xử lý nợ xấu. Thời điểm cuối tháng 9 cũng là lúc mà các ngân hàng phải hoàn tất việc đưa tỉ lệ nợ xấu về dưới mốc 3%, theo quy định của Ngân hàng Nhà nước. Hơn nữa, họ cũng không còn được cơ cấu lại nợ theo cơ chế trước đây, mà buộc phải đưa về nhóm nợ xấu hơn và xử lý chúng.

Rõ ràng, trích lập dự phòng cao đã ảnh hưởng lớn đến lợi nhuận ngân hàng trong kỳ, song nếu chỉ nhìn vào lợi nhuận chung của ngân hàng thì chưa thấy được xu hướng tăng trưởng của ngành này.

Nếu “bóc” phần dự phòng ra, có thể thấy lợi nhuận từ hoạt động kinh doanh của ngân hàng đang tăng trưởng rất tốt. “Đó mới là điều nên nhìn nhận”, ông Tuấn nhận định.

Hãy trở lại với trường hợp của Vietcombank. Lợi nhuận trước thuế của ngân hàng này chỉ tăng 11% so với cùng kỳ năm ngoái, nhưng lợi nhuận từ hoạt động kinh doanh lại tăng trưởng đến 21%. Phần giảm này chính là do chi phí trích lập chiếm đến 50% lợi nhuận.

Ở nhóm ngân hàng tư nhân, ngoại trừ một số ngân hàng đang “bận rộn” giải quyết các vấn đề riêng như Eximbank, Sacombank (đang nhận sáp nhập) thì những ngân hàng tư nhân còn lại đều tăng trưởng rất mạnh xét về lợi nhuận từ hoạt động kinh doanh như VPBank, ACB, Techcombank.

Trên thực tế, chuyện trích lập dự phòng cao không quá đáng ngại. Bởi lẽ, nó đồng nghĩa với việc các ngân hàng đã mạnh dạn đối mặt với tình trạng tài sản của mình, chấp nhận ghi mức lãi thấp để làm cho tài sản đẹp, sạch hơn.

2016: Ngân hàng sẽ phục hồi nhẹ

Khi được hỏi về tiềm năng lợi nhuận ngân hàng, ông Tuấn, Dragon Capital, tỏ ra rất lạc quan. Theo ông, các ngân hàng có chất lượng tài sản tốt sẽ phục hồi nhanh vào cuối năm 2015; các ngân hàng tương đối tốt thì sẽ phục hồi dần trong năm 2016, 2017. Vì thế, năm 2016 tiếp tục được cho là chu kỳ phục hồi nhẹ của ngành ngân hàng.

Hơn nữa, nợ xấu bắt đầu suy giảm một phần vì ngân hàng tích cực xử lý, phần khác cũng nhờ thị trường đã khả quan hơn. “Nợ xấu không phải đẹp ra, mà thị trường bất động sản phục hồi thì nợ xấu phải phục hồi”, ông Tuấn nói.

Tiềm năng lợi nhuận ngân hàng còn nằm ở VAMC. Hai năm trở lại đây, VAMC chỉ tập trung vào việc mua lại nợ xấu. Sang năm, cơ quan này sẽ bắt đầu hình thành dần những khung pháp lý cho việc xử lý các khoản nợ đã mua lại. Hiện nay, VAMC đã mua được 10 tỉ USD giá trị tài sản và xử lý được khoảng 7% trong số đó. Theo đánh giá của ông Tuấn, “đó là điểm không tệ”, nhất là trong bối cảnh Chính phủ nói chung và VAMC nói riêng có quá ít nguồn lực để xử lý.

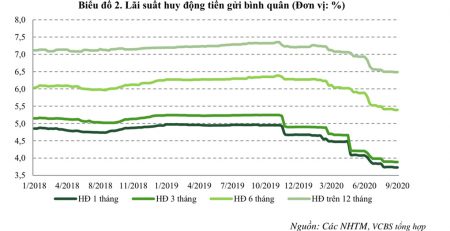

Một yếu tố quan trọng ảnh hưởng đến lợi nhuận ngân hàng là lãi suất, vì phần lớn thu nhập của ngân hàng vẫn là phần chênh lệch giữa huy động đầu vào và cho vay đầu ra. Lãi suất trong năm sau dự kiến sẽ ổn định, có thể cộng thêm vài chục điểm cơ bản, theo ông Tuấn. Trong khi đó, báo cáo kinh tế mới nhất của HSBC dự kiến Ngân hàng Nhà nước có thể điều chỉnh tăng lãi suất thêm 5 điểm phần trăm. “Khi lãi suất biến động đi lên thì tỉ suất lợi nhuận của ngân hàng cũng bắt đầu đi lên”, ông Tuấn nói.