VAMC đang làm gì?

VAMC đang làm gì?

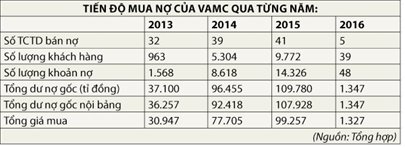

Từ đầu năm đến nay VAMC hầu như không mua lại nợ xấu.

Từ đầu năm đến nay, Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) gần như không mua nợ xấu mặc dù theo kế hoạch được Ngân hàng Nhà nước (NHNN) phê duyệt, trong năm 2016, VAMC sẽ mua khoảng 45.000 tỉ đồng nợ xấu bằng trái phiếu đặc biệt (TPĐB).

Chỉ mua khoảng 4.000 tỉ đồng nợ xấu

“Tính từ đầu năm đến 20-6-2016, chúng tôi chỉ mua khoảng 4.000 tỉ đồng nợ xấu trên sổ sách từ một vài tổ chức tín dụng (TCTD) cổ phần… Tổng số lũy kế từ khi ra đời đến nay, công ty đã mua 248.000 tỉ nợ gốc, “ngót” 240.000 tỉ nợ gốc nội bảng, tương đương 212.000 tỉ đồng trị giá TPĐB”, Chủ tịch Hội đồng thành viên VAMC, ông Nguyễn Quốc Hùng, nói với TBKTSG.

Con số này chỉ bằng số lẻ của khối nợ công ty đã mua vào trong ba năm qua. Vì sao lại như vậy? Ông Hùng giải thích “Vì theo quy định, các tổ chức có nợ xấu trên 3% mới bắt buộc phải bán nợ xấu cho VAMC, nay tỷ lệ nợ xấu toàn hệ thống là 2,62% nên phần lớn TCTD chủ động xử lý, chỉ khi thấy cần sự hỗ trợ của chúng tôi thì mới đề nghị bán thêm. Diễn biến và tiến độ mua nợ như trên đúng với lộ trình định sẵn. Vì từ năm 2016 chúng tôi tập trung vào xử lý nợ mua về. Đến năm 2017, chúng tôi sẽ hạn chế và giảm thiểu nợ mua vào bằng TPĐB”.

Ông Hùng cho biết thêm, nếu có ngoại lệ thì đó là việc chúng tôi đang xem xét mua nợ từ một số TCTD đang và sẽ tái cơ cấu theo phương án được NHNN duyệt. Trong phương án tái cơ cấu ngân hàng có kèm theo phương án bán nợ cho VAMC để đưa tài sản của tổ chức về trạng thái cân bằng hơn.

Điều này cũng nhất quán với Quyết định 618 của NHNN ban hành ngày 12-4-2016. Quyết định này nêu rằng “VAMC xem xét, ưu tiên mua các khoản nợ xấu có tài sản đảm bảo là bất động sản hoặc cổ phiếu của các TCTD trong trường hợp phục vụ mục đích cơ cấu lại TCTD”. Tuy nhiên, nó cũng thể hiện tính “nước đôi” của NHNN, bên cạnh việc giao VAMC quyền tự chủ và tự chịu trách nhiệm trong kinh doanh, NHNN vẫn có thể sử dụng VAMC như công cụ để tái cơ cấu các ngân hàng cụ thể.

Tập trung xử lý nợ xấu

Theo dự báo của một số TCTD, sẽ có không ít trong số 41 TCTD đã bán nợ cho VAMC gửi hồ sơ đề nghị giãn thời hạn trích lập dự phòng cho TPĐB lên 10 năm.

Theo dự báo của một số TCTD, sẽ có không ít trong số 41 TCTD đã bán nợ cho VAMC gửi hồ sơ đề nghị giãn thời hạn trích lập dự phòng cho TPĐB lên 10 năm.

Đó là các TCTD đang thực hiện phương án cơ cấu lại, các TCTD gặp khó khăn về tài chính, mà việc trích lập dự phòng rủi ro cho TPĐB dẫn đến chênh lệch thu chi trước thuế dự kiến của năm đề nghị gia hạn thời hạn TPĐB bị âm. Theo quy định, trong hồ sơ đề nghị NHNN chấp thuận thời hạn gia hạn của TPĐB, các TCTD phải nêu lý do, sự cần thiết, thực trạng thu nhập, chi phí, kết quả kinh doanh và việc đáp ứng các tỷ lệ an toàn của năm trước liền kề đến thời điểm nộp hồ sơ của mình, kèm theo báo cáo việc trích lập dự phòng, tác động của việc này đến tình hình tài chính…

Trong năm 2015, đã có một số ngân hàng “đơn phương” đề nghị NHNN giảm tỷ lệ trích lập dự phòng rủi ro cho trái phiếu VAMC nhưng không phải tất cả được NHNN đồng ý.

Ông Hùng cho rằng áp lực trích lập dự phòng cho TPĐB sẽ giảm nhanh nếu tiến độ xử lý nợ tại VAMC được đẩy nhanh hơn. Năm tháng đầu năm nay, số nợ xấu thu hồi được là 8.300 tỉ. Trong năm 2015, số nợ xấu thu hồi được là 18.000 tỉ đồng. Mục tiêu trong năm 2016 là VAMC và các ngân hàng phối hợp thu nợ được khoảng 30.000 tỉ đồng, cộng với số các ngân hàng đã trích dự phòng rủi ro, ông Hùng ước tính tổng nợ xấu trên sổ sách xử lý được sẽ vào khoảng 80.000 tỉ đồng vào cuối năm 2016.

Sắp tới VAMC sẽ ban hành quy chế của người đại diện theo pháp luật của VAMC. Hoạt động xử lý nợ sẽ được “outsource” – tức là VAMC sẽ thuê các tổ chức bên ngoài thẩm định giá khoản nợ, định giá tài sản đảm bảo, tham gia đào tạo hoặc thuê ngoài cán bộ cho các hoạt động liên quan đến xử lý nợ và tài sản, hoạt động đấu giá khoản nợ cũng như đấu giá tài sản.

(trích thesaigontimes)