TÁI CƠ CẤU NGÂN HÀNG: ĐỘNG LỰC TÁI CƠ CẤU CÁC TỔ CHỨC TÍN DỤNG

TÁI CƠ CẤU NGÂN HÀNG: ĐỘNG LỰC TÁI CƠ CẤU CÁC TỔ CHỨC TÍN DỤNG

Tính đến thời điểm này, tổng tài sản, vốn tự có của các tổ chức tín dụng (TCTD) tăng khá mạnh, nhưng vốn điều lệ của toàn hệ thống lại giảm 3.350 tỷ đồng. Theo NHNN, nguyên nhân là do điều chỉnh giảm vốn điều lệ của một ngân hàng trong nhóm tái cơ cấu. Tuy nhiên, hoạt động của hệ thống các Tổ chức tín dụng đang thể hiện khá an toàn, thanh khoản được đảm bảo…

Tạp chí The Banker vừa công bố, kết quả cơ cấu lại ngân hàng đã góp phần đưa 11 ngân hàng của VN lọt vào danh sách 1.000 ngân hàng lớn trên thế giới và trong xếp hạng ngân hàng khu vực Đông Nam Á về chỉ số an toàn vốn cấp 1, các ngân hàng VN chiếm đa số trong Top 10…

Tỷ lệ an toàn vốn tăng

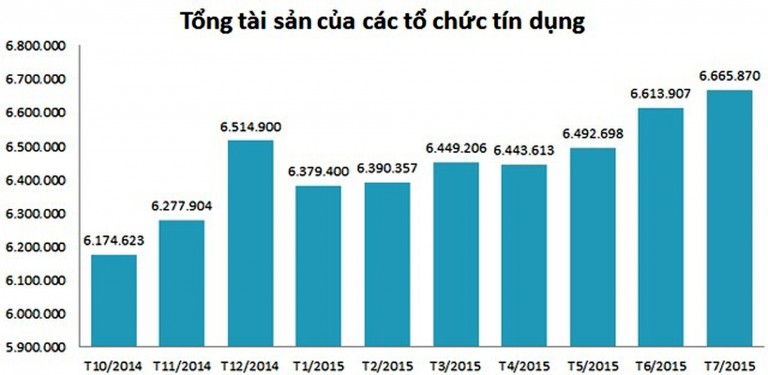

Số liệu thống kê về một số chỉ tiêu cơ bản trong hoạt động của hệ thống các Tổ chức tín dụng vừa được NHNN công bố. Theo đó, đến cuối tháng 31/7/2015, tổng tài sản của toàn hệ thống đạt hơn 6,66 triệu tỷ đồng, tăng gần 52.000 tỷ đồng so với tháng trước và tăng 150.970 tỷ đồng (tương đương tăng 2,32%) so với cuối năm 2014.

Nguyên nhân chủ yếu dẫn tới tăng mạnh so với tháng trước do tổng tài sản của khối ngân hàng thương mại cổ phần (NHTMCP) tăng 37.719 tỷ đồng lên 2.713.228 tỷ đồng.

Không chỉ tổng tài sản, vốn tự có của toàn hệ thống cũng tăng khá mạnh. Theo đó, đến cuối tháng 7, vốn tự có của toàn hệ thống đạt 546.949 tỷ đồng, tăng 50.376 tỷ đồng (tương đương tăng 10,28%) so với cuối năm 2014.

Theo chuyên gia tài chính Nguyễn Trí Hiếu, vốn điều lệ của nhóm NHTM gốc quốc doanh tăng khá mạnh. Sự sáp nhập của một số NHTMCP vào NHTM gốc quốc doanh ( như MHB vào BIDV) đã giúp vốn điều lệ của nhóm NHTM gốc quốc doanh tăng thêm 3,63%, trong khi các NHTMCP, dù đang trong xu thế cần tăng vốn điều lệ song vốn điều lệ của cả nhóm chỉ nhích 2,43%.

Hiện vốn điều lệ của khối NHTM Nhà nước giảm 4.477 tỷ đồng còn 144.976 tỷ đồng. Song so với cuối năm 2014, vốn điều lệ của toàn hệ thống vẫn tăng 9.649 tỷ đồng (tăng 2,21%).

Lợi nhuận của hầu hết các NHTMCP giảm mạnh một phần do phải trích lập rủi ro nợ xấu nhiều, một phần do chênh lệch đầu vào – đầu ra của giá vốn vì phải cạnh tranh với ngân hàng NHTM gốc quốc doanh. Mặt khác, chi phí để giữ nợ xấu không phát sinh thêm.

Tuy nhiên, hoạt động của hệ thống các Tổ chức tín dụng đang thể hiện khá an toàn, thanh khoản được đảm bảo. Theo đó, tỷ lệ an toàn vốn tối thiểu của toàn hệ thống đạt 13,51%, tăng 0,23% và cao hơn nhiều tỷ lệ cho phép của NHNN là 9%.

Theo nhận định của các chuyên gia, mặc dù trong bối cảnh kinh tế còn nhiều khó khăn, nhưng hệ thống ngân hàng trong thời gian qua đã và đang đẩy mạnh tái cơ cấu và đạt nhiều kết quả về tăng trưởng, mở rộng quy mô, đẩy mạnh tín dụng, huy động vốn, tích cực cải thiện khả năng chi trả và các chỉ số an toàn, lành mạnh tài chính…

Theo đánh giá của Thống đốc NHNN Nguyễn Văn Bình, hoạt động mua bán, sáp nhập, hợp nhất các Tổ chức tín dụng diễn ra mạnh mẽ và an toàn, không chỉ diễn ra giữa Tổ chức tín dụng yếu kém với tổ chức tín dụng bình thường, mà còn diễn ra giữa các TCTD bình thường với nhau, hoặc giữa Tổ chức tín dụng trong nước với các Tổ chức tín dụng nước ngoài trên nguyên tắc tự nguyện và đúng pháp luật. Đây chính là động lực khiến cho tài sản vốn tự có của các Tổ chức tín dụng tăng đảm bảo các yêu cầu của NHNN trong thời gian qua – Thống đốc Bình nhấn mạnh.

Sẽ hình thành ngân hàng có tầm khu vực

Theo Thống đốc Nguyễn Văn Bình, trong thời gian tới, NHNN sẽ tiếp tục xem xét, triển khai một số trường hợp hợp nhất, sáp nhập với sự tham gia của các ngân NHTM Nhà nước, phấn đấu đến cuối 2015 hình thành được 1 – 2 NHTM có quy mô và trình độ tương đương với các ngân hàng trong khu vực. VN cũng cần một ngân hàng mang hình ảnh của quốc gia. Theo TS Cấn Văn Lực, một ngân hàng chủ lực trong nước để vươn ra khu vực sẽ thực hiện những nhiệm vụ như: nâng cao năng lực cạnh tranh để là một định chế dẫn dắt thị trường, chủ lực trong việc hội nhập. Do đó, việc chuẩn bị cần khẩn trương, có lộ trình bài bản trên các khía cạnh: quy mô, nguồn nhân lực và công nghệ… Nhìn ra các nước trên thế giới, sau quá trình tái cấu trúc lại hệ thống ngân hàng, mỗi quốc gia chỉ có từ 2 – 5 ngân hàng trụ cột có tầm cỡ quốc tế. Trong khi ở VN, hiện đang có quá nhiều ngân hàng, nhưng lại thiếu ngân hàng trụ cột có sức cạnh tranh với khu vực… VN chỉ cần 5 ngân hàng “trụ cột quốc gia”, bên cạnh một số ngân hàng nhỏ hơn phục vụ thị trường ngách.

Xét trên bình diện chung của ngành, ba ngân hàng VietinBank, Vietcombank, BIDV có thể là những “ứng viên” cho vị trí ngân hàng khu vực, bởi 3 ngân hàng này có quy mô lớn nhất trong hệ thống và có tốc độ tăng trưởng nhanh về vốn chủ sở hữu, tổng tài sản và mạng lưới sau khi nhận sáp nhập thêm các ngân hàng yếu kém. Bản thân VietinBank và Vietcombank gần đây cũng đưa ra thông điệp về việc phấn đấu vươn tầm thành ngân hàng khu vực.

Mặc dù đạt được nhiều kết quả khả quan trong việc thực hiện Đề án cơ cấu lại hệ thống các Tổ chức tín dụng và Đề án xử lý nợ xấu,nhưng ngành ngân hàng vẫn còn phải đối mặt với nhiều khó khăn, thách thức. Theo ông Vũ Đình Ánh, chuyên gia tài chính ngân hàng, Chính phủ cần chỉ đạo các Bộ, ngành liên quan phối hợp NHNN thực hiện đồng bộ các giải pháp tái cơ cấu hệ thống các Tổ chức tín dụng, triển khai các biện pháp miễn, giảm thuế, phí liên quan đến mua bán nợ xấu và các tài sản bảo đảm tiền vay của Tổ chức tín dụng được cơ cấu lại. Miễn, giảm thuế thu nhập DN đối với các Tổ chức tín dụng sau khi thực hiện mua lại, sáp nhập, hợp nhất; miễn, giảm thuế, phí hợp lý đối với quỹ tín dụng nhân dân và tổ chức tài chính vi mô.

Đồng thời, cần có các biện pháp xử lý các nút thắt về tài sản đảm bảo, hỗ trợ các Tổ chức tín dụng đẩy nhanh tiến độ và hiệu quả xử lý tài sản đảm bảo phù hợp với các điều khoản thỏa thuận tại hợp đồng tín dụng, đẩy nhanh tiến độ xử lý nợ xấu trong toàn hệ thống. Để có quy mô tổng tài sản, mạng lưới hoạt động tương đương các ngân hàng quy mô lớn trong khu vực là không đơn giản phải gắn chặt với tái cơ cấu. Chưa kể, để trở thành một ngân hàng tầm cỡ khu vực, phải đưa chất lượng hoạt động của ngân hàng xứng tầm khu vực. Đó là ngân hàng phải nâng cấp nội tại, cải thiện hệ thống quản trị, xây dựng một bộ máy nhân sự chuyên nghiệp, ứng dụng công nghệ thông tin tiên tiến vào hoạt động của ngân hàng…

( trích diendandoanhnghiep)