Kinh tế đã sẵn sàng khi ngân hàng tăng lãi suất cho vay?

Kinh tế đã sẵn sàng khi ngân hàng tăng lãi suất cho vay?

Các chỉ tiêu sinh lời của doanh nghiệp niêm yết (DNNY) trên thực tế chưa có sự chuyển biến khả quan. Sức khỏe của DNNY dù đã phục hồi từ giai đoạn khó khăn (2011 – 2012), nhưng chưa ổn định. Do vậy, nếu lãi suất cho vay tiếp tục tăng, gánh nặng chi phí lãi có thể quay trở lại.

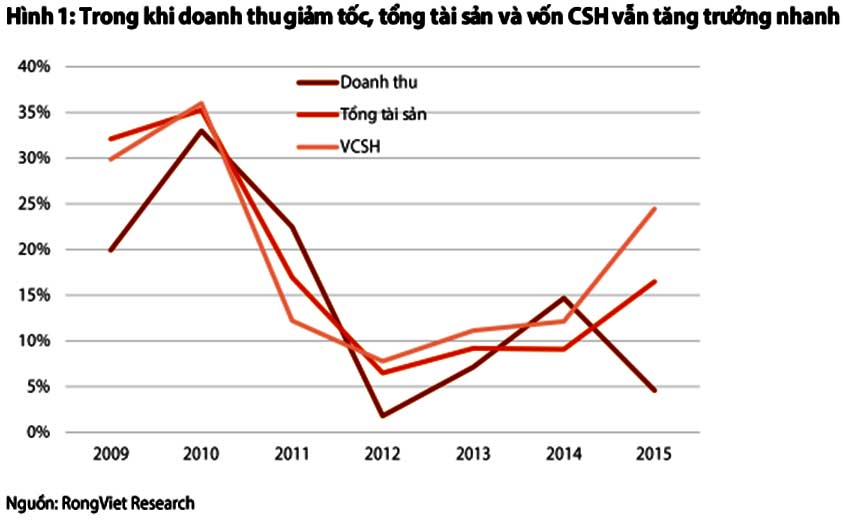

Quy mô sản xuất kinh doanh của DNNY đã phục hồi

Công ty Chứng khoán Rồng Việt (VDSC) cho rằng, sau khi giảm tốc mạnh trong năm 2011 và 2012, quy mô tài sản hoạt động của các DNNY đã bắt đầu tăng tốc nhẹ từ năm 2013. Sang năm 2015, các khó khăn từ bên ngoài tiếp tục ảnh hưởng đến tình hình kinh doanh của doanh nghiệp khiến tăng trưởng doanh thu giảm mạnh từ mức 15% năm 2014 xuống còn 6% trong năm 2015.

Trong khi đó, vốn chủ sở hữu tăng trưởng mạnh (2015: 25%) đã giúp tổng tài sản đạt mức tăng trưởng nhanh hơn (2015: 17%).

Tuy nhiên, cũng theo VDSC, việc hạ tỷ lệ đòn bẩy phải đánh đổi bằng hiệu quả sinh lời thấp. Theo đó, việc thúc đẩy tăng trưởng quy mô tài sản thông qua tăng trưởng vốn chủ sở hữu khiến tỷ lệ lợi nhuận ròng/vốn chủ sở hữu (ROE) chưa thể lấy lại phong độ cũ. Làn sóng tăng vốn trong giai đoạn cuối năm 2014 – 2015 khiến ROE bình quân của các DNNY chỉ cải thiện nhẹ so với mức đáy năm 2013, nhưng vẫn thấp hơn giai đoạn trước đó.

Trong khi đó, tỷ suất sinh lời trên tổng tài sản (ROA), ngược lại, vẫn duy trì xu hướng phục hồi nhẹ từ mức đáy năm 2013 (5,3%) lên mức 6,1%, cao hơn thành quả của năm 2012. Đồng thời, tỷ lệ biên lợi nhuận trước thuế và lãi vay hầu như chỉ biến động nhẹ trong khoảng 11 – 12%.

Áp lực tài chính đã giảm đáng kể

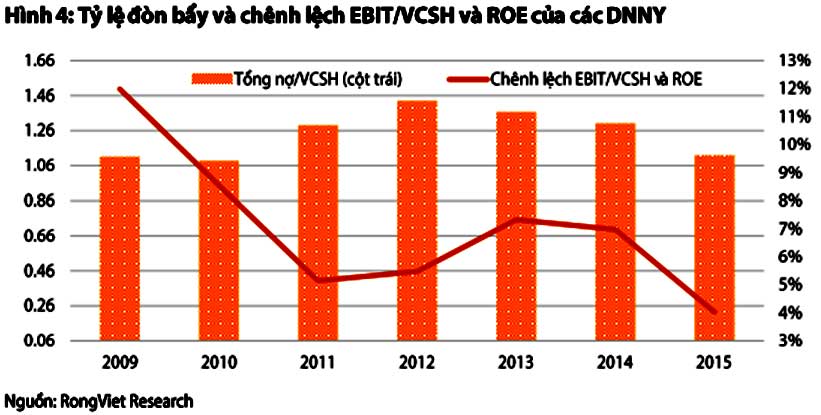

Nghiên cứu của VDSC cho thấy, sau giai đoạn căng thẳng vì chi phí lãi vay (2011 – 2012), hầu hết các doanh nghiệp đều đã giảm mạnh mức sử dụng đòn bẩy tài chính. Tỷ lệ nợ/vốn chủ sở hữu đã giảm mạnh từ mức 1,43x (2011) xuống còn khoảng 1,1x (2015).

Đồng thời, xu hướng lãi suất cho vay giảm (nhờ thanh khoản hệ thống ngân hàng cải thiện và các gói hỗ trợ lãi suất của nhà điều hành), chi phí lãi vay của doanh nghiệp giảm mạnh. Từ mức trung bình 8,5% trong năm 2011, chi phí lãi vay toàn ngành chỉ còn khoảng 5,5% trong năm 2015 và chiếm hơn 16% trong tổng chi phí của doanh nghiệp (2011: 25,6%).

“Nhờ sự cộng hưởng của các yếu tố tên, áp lực tài chính lên các doanh nghiệp đã giảm đáng kể sau nhiều năm. Chênh lệch giữa tỷ lệ thu nhập trước lãi vay và thuế (EBIT)/vốn chủ sở hữu và ROE giảm hơn 3% từ mức đỉnh 7,4% vào năm 2013. Khả năng chi trả lãi vay của doanh nghiệp cũng cải thiện mạnh, từ mức 3,84x năm 2012 lên 6,14x trong năm 2015”, VDSC cho hay.

Tăng lãi suất vội vã có thể vượt ngưỡng chịu đựng

Theo VDSC, tác động tổng hợp của việc giảm lãi suất và đòn bẩy đã phần nào giảm áp lực nợ vay cho các doanh nghiệp trong các năm vừa qua. Trước áp lực này, các doanh nghiệp đã chủ động tìm kiếm vốn tài trợ từ thị trường vốn nhiều hơn, giảm tỷ lệ sử dụng đòn bẩy cũng như sự phụ thuộc vào khối ngân hàng.

Trong điều kiện ngành ngân hàng đang trong giai đoạn ổn định hoạt động, nếu xu hướng này có thể tiếp diễn trong thời gian tới sẽ giảm bớt áp lực về thanh khoản cho hệ thống đồng thời làm chậm lại xu hướng tăng lãi suất.

Tuy nhiên, các chỉ tiêu sinh lời của các DNNY trên thực tế chưa có sự chuyển biến khả quan. Bên cạnh đó, tỷ lệ EBIT/tổng nguồn vốn trong năm 2015 chỉ đạt khoảng 8,7%, giảm nhẹ so với năm 2014 và chỉ cao hơn chi phí lãi vay trung bình năm 2015 khoảng 3,2% (chênh lệch năm 2014 là 3,8). Hàm ý rằng sức khỏe của các doanh nghiệp dù đã phục hồi từ giai đoạn khó khăn năm 2011 – 2012, nhưng vẫn chưa ổn định. Do vậy, nếu lãi suất cho vay tiếp tục tăng, gánh nặng chi phí lãi có thể quay trở lại.

Một điểm lưu ý là nhóm doanh nghiệp được VDSC khảo sát là DNNY, vốn được xem là những đại diện có chất lượng tốt nhất của nền kinh tế. Khi mà những đại diện có chất lượng tốt nhất vẫn chưa đủ sức khỏe để chịu đựng lãi suất cao hơn, có thể thấy rằng thực trạng của nhóm doanh nghiệp còn lại có thể còn khó khăn hơn nhiều.

Do vậy, “việc cạnh tranh huy động bằng lãi suất, đồng thời tăng lãi suất cho vay cần được các ngân hàng cân nhắc thận trọng. Việc vội vã đẩy tăng quá nhanh vượt ngưỡng khả năng chịu đựng của các doanh nghiệp có thể khiến tình hình nợ xấu vừa bớt xấu đã có thể xấu trở lại”, VDSC nhấn mạnh./.

(theo hoibaotaichinhvietnam.vn)