Tranh thị phần thanh toán qua thẻ: Cuộc chiến chỉ mới bắt đầu?

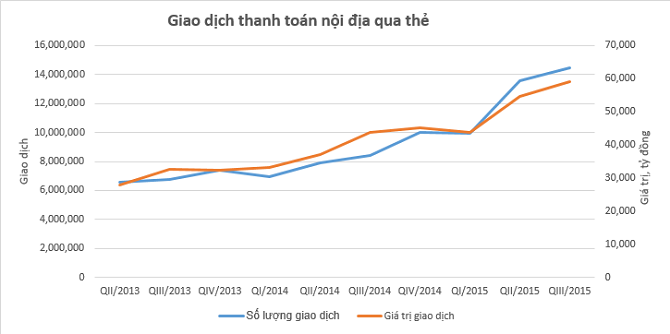

Chỉ trong 2 năm, số lượng thẻ phát hành và doanh số thanh toán qua thẻ của các ngân hàng nhỏ và vừa đã tăng trưởng đến 55%. Thị phần thẻ của 2 ngân hàng lớn Agribank, Vietinbank sụt giảm đáng kể; DongAbank cũng không còn được nhắc đến trong top 5 các ngân hàng mạnh về dịch vụ thẻ.  Thống kê của Ngân hàng Nhà nước đến hết quý III/2015 cho thấy, chỉ riêng trong 9 tháng đầu năm 2015 giao dịch thanh toán nội địa qua thẻ ngân hàng đã tăng gần 45% về số lượng giao dịch và tăng 31% về giá trị so với cuối năm 2014. Biểu đồ tăng trưởng giao dịch thanh toán nội địa qua thẻ cũng cho thấy xu hướng tăng trưởng mạnh trong năm 2015.

Thống kê của Ngân hàng Nhà nước đến hết quý III/2015 cho thấy, chỉ riêng trong 9 tháng đầu năm 2015 giao dịch thanh toán nội địa qua thẻ ngân hàng đã tăng gần 45% về số lượng giao dịch và tăng 31% về giá trị so với cuối năm 2014. Biểu đồ tăng trưởng giao dịch thanh toán nội địa qua thẻ cũng cho thấy xu hướng tăng trưởng mạnh trong năm 2015.

*Thống kê chưa tính đến giao dịch của các ngân hàng nước ngoài

Điểm chấp nhận thanh toán tăng và cơ chế cấp thẻ thoáng hơn

Rất dễ dự báo cho xu hướng tăng trưởng thanh toán qua thẻ nhờ thương mại điện tử đang phát triển, và người tiêu dùng có thu nhập từ mức khá trở lên, các gia đình trẻ đang có xu hướng chuyển sang thanh toán bằng thẻ; các điểm bán hàng offline chấp nhận thẻ thanh toán ngày một nhiều hơn, phổ biến hơn; và các ngân hàng nội ráo riết hơn trong việc “chào mời” khách hàng mở thẻ thanh toán, thẻ tín dụng; giao dịch qua thẻ ít bị lỗi hơn.

Nếu như vào năm 2008, để mở

thẻ tín dụng, khách hàng cần phải thế chấp tiền trong ngân hàng để được ngân hàng cấp hạn mức tín dụng tương ứng, thì từ năm 2010 các ngân hàng bắt đầu mở thẻ tín dụng tín chấp, dựa trên bảng lương/thu nhập được trả qua các ngân hàng của khách hàng. Tuy nhiên, vào thời điểm đó số ngân hàng cấp

thẻ tín dụng tín chấp chỉ đếm trên đầu ngón tay.

Nhưng nay, với mức thu nhập khoảng 10 triệu đồng/tháng được chi trả qua ngân hàng, người tiêu dùng dễ dàng nhận được rất nhiều lời mời của các ngân hàng nước ngoài như Citi Bank, ANZ, hay ngân hàng trong nước như BIDV, Maritime Bank, VP Bank,… tham gia mở thẻ tín dụng với hạn mức tín dụng được cấp có thể từ 6 – 10 lần thu nhập được trả qua ngân hàng hàng tháng. Nhân viên ngân hàng đến tận nơi, bất kỳ thời gian nào để làm thủ tục cấp thẻ cho khách hàng.

Tiến dần đến “khách hàng là thượng đế”

Hiện hầu hết khách hàng khi mở thẻ đều nhận được ưu đãi không chỉ là miễn phí thường niên trong năm đầu tiên mà còn được hưởng ưu đãi giảm lãi suất, hoàn tiền lên đến 100% giá trị giao dịch thanh toán hàng hóa, số ngày được miễn lãi tối đa tăng, có ngân hàng tăng lên đến 55 ngày, đó là chưa kể đến những chương trình giảm giá mua hàng từ 10% – 20%, thậm chí 30% dành riêng cho các chủ thẻ tín dụng của các ngân hàng khác nhau.

Ngay cả những ngân hàng mới tham gia vào thị trường thẻ tín dụng cũng đưa ra các chương trình ưu đãi khá hấp dẫn với khách hàng mở thẻ không thua kém các ngân hàng tham gia thị trường thẻ tín dụng lâu năm. Ngân hàng TMCP Sài Gòn (SCB) mới đây vừa ra mắt

thẻ tín dụng quốc tế SCB Visa cũng khởi động ngay chương trình ưu đãi giảm 2% lãi suất và hoàn tiền lên đến 100%

giá trị giao dịch thanh toán hàng hóa/dịch vụ

.Việc thanh toán dư nợ thẻ tín dụng cũng được các ngân hàng nâng cấp khi chủ thẻ có thể thực hiện qua kênh truyền thống tự động trích nợ tài khoản, thanh toán dư nợ thẻ tại quầy của ngân hàng, qua

Internet Banking/Mobile Banking; hay kênh mới là chuyển khoản từ tài khoản ngân hàng khác thanh toán trực tiếp dư nợ thẻ tín dụng.

Cuộc chiến thị phần thanh toán qua thẻ bắt đầu

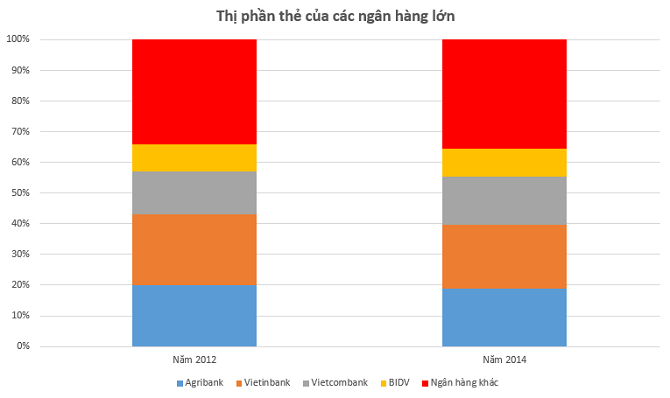

Theo Báo cáo của Hiệp hội thẻ Ngân hàng Việt Nam, năm 2014 doanh số giao dịch thanh toán qua thẻ của ngân hàng Vietcombank dẫn đầu, chiếm thị phần khoảng gần 22%, tiếp theo sau là Vietinbank khoảng 21%, các ngân hàng nhỏ lẻ khác đang chiếm khoảng 26,1% giá trị giao dịch và 32,55% số lượng thẻ. Nếu tính cả ngân hàng nước ngoài, ngân hàng HSBC Việt Nam đang dẫn đầu thị trường thẻ trong 5 năm qua.

Không tính thanh toán qua thẻ của các ngân hàng nước ngoài tại Việt Nam

Dĩ nhiên với người tiêu dùng, việc lựa chọn ngân hàng cung cấp thẻ không chỉ phụ thuộc vào yếu tố cấp hạn mức, lãi suất phạt quá hạn thanh toán, các chương trình ưu đãi giảm giá, phí phạt, phí thường niên… mà còn quan tâm đặc biệt đến dịch vụ hậu mãi và tính bảo mật.

Hầu hết các khách hàng vừa sử dụng

thẻ tín dụng quốc tế do cả ngân hàng nước ngoài cấp và ngân hàng nội địa cấp đều đưa ra lý do họ cảm thấy hài lòng hơn với thẻ được các ngân hàng nước ngoài phát hành nhờ việc phản ứng nhanh của ngân hàng trong bảo mật thẻ, chăm sóc khách hàng; trong khi đó, khách hàng phản ánh nhiều hơn về dịch vụ chăm sóc khách hàng của ngân hàng nội ngay cả ngân hàng lớn nằm trong Top 5 vẫn còn chưa đạt.

Điều này đặt ra thách thức cho các ngân hàng nhỏ tham gia vào thị trường thẻ thanh toán quốc tế là hệ thống công nghệ, bảo mật, và dịch vụ chăm sóc 24/7… đảm bảo khách hàng không bị thanh toán oan cho những giao dịch không do họ thực hiện.

( trích nhipsongkinhdoanh)