Vì sao doanh nghiệp khó vay từ Quỹ tín dụng nhân dân?

Vì sao doanh nghiệp khó vay từ Quỹ tín dụng nhân dân?

Việc tiếp cận vốn vay của các doanh nghiệp từ Quỹ tín dụng nhân dân (QTDND) hiện vẫn còn gặp khó khăn do một số quy định hiện hành chưa hợp lý.

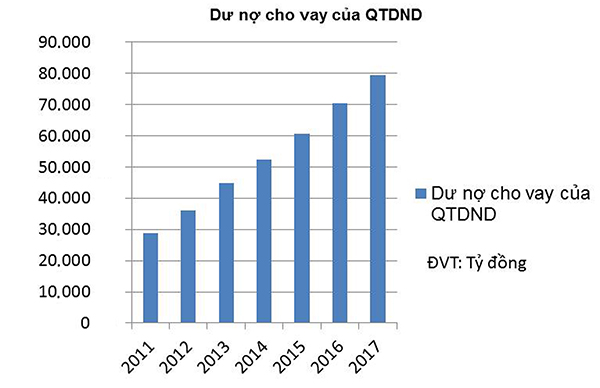

Quy mô cho vay của QTDND liên tục tăng trong các năm qua, và đến năm 2017 tổng dư nợ đạt 79.367,5 tỷ đồng, tăng 4.906,5 tỷ đồng so với năm 2016.

“Cứu tinh” của doanh nghiệp siêu nhỏ

Từ khi Luật dân sự sửa đổi, bổ sung có hiệu lực, thì các hộ kinh doanh cá thể không thuộc đối tượng vay vốn của các tổ chức tín dụng (TCTD). Do đó, nhiều hộ kinh doanh đã phải chuyển đổi thành các doanh nghiệp siêu nhỏ và nhỏ để có thể tiếp cận vay vốn của các TCTD.

Mặc dù Chính phủ đã chỉ đạo các Bộ, ngành có liên quan tìm giải pháp tháo gỡ vốn vay cho các doanh nghiệp siêu nhỏ, nhỏ và vừa, nhưng do phần lớn những doanh nghiệp này có quy mô nhỏ, vốn chủ sở hữu và năng lực tài chính hạn chế, thiếu tài sản đảm bảo đảm cho khoản vay theo quy định hoặc giá trị tài sản đảm bảo thấp… nên rất khó có thể vay vốn tại các TCTD.

Trong điều kiện đó, QTDND nổi lên như một “vị cứu tinh” cho các doanh nghiệp nhỏ và siêu nhỏ. QTDND là một tổ chức tín dụng hợp tác xã, hoạt động trong lĩnh vực ngân hàng nhằm mục đích chủ yếu là tương trợ giữa các thành viên thực hiện có hiệu quả các hoạt động sản xuất, kinh doanh dịch vụ.

Đến nay có 1.186 QTDND đang hoạt động với trên 1,7 triệu thành viên ở 57/63 tỉnh, thành phố trên cả nước. Tổng tài sản của các QTDND đã tăng mạnh trong các năm qua, chủ yếu từ nguồn huy động vốn, còn vốn chủ sở hữu tuy tăng, nhưng chỉ chiếm tỷ trọng nhỏ chỉ khoảng 6-7% tổng tài sản có. Tính đến 6/2018, tổng tài sản của các QTDND khoảng 105.000 tỷ đồng, tổng nguồn vốn huy động khoảng 82.500 tỷ đồng, vay từ các ngân hàng hợp tác 5.700 tỷ đồng.

Về hoạt động cho vay, các QTDND chủ yếu cho vay đối với các thành viên của Quỹ, chiếm tỷ trọng khoảng 99,5% tổng dư nợ, còn 0,5% là cho vay ngoại thành viên.

Với xu hướng ngày càng phát triển như vậy, QTDND là một kênh mà các doanh nghiệp siêu nhỏ và nhỏ có thể tiếp cận vốn vay. Bởi trước đây, khá nhiều hộ kinh doanh là thành viên của QTDND.

Tháo gỡ rào cản

Theo quy định hiện hành, tổng mức cho vay của QTDND đối với một thành viên là pháp nhân không được vượt quá tổng số vốn góp và số dư tiền gửi của pháp nhân đó tại QTDND tại thời điểm quyết định cho vay và thời hạn cho vay không được vượt quá thời hạn còn lại của tiền gửi. Tuy nhiên, quy định này rất khó để các doanh nghiệp siêu nhỏ và nhỏ vay vốn từ các QTDND.

Để các doanh nghiệp siêu nhỏ và nhỏ vay được vốn từ các QTDND, thì cần tiếp tục hoàn thiện cơ chế chính sách đối với loại hình TCTD này, theo hướng các pháp nhân là thành viên của QTDND được vay vốn khi thỏa mãn các điều kiện về việc cho vay đối với các pháp nhân quy định tại Thông tư số 39/2016/NHNN, tức là nên không quy định ràng buộc về số dư tiền gửi tiết kiệm tại quỹ, vì một khi có tiền gửi tại quỹ thì doanh nghiệp sẽ không có nhu cầu vay vốn. Điều này khác với trường hợp cá nhân gửi tiền tiết kiệm, do chưa tới hạn rút mà có nhu cầu sử dụng tiền, để không mất khoản lãi suất trong thời gian đã gửi thì vay với thời hạn còn lại của sổ tiết kiệm.

Đây là một giải pháp quan trọng để khuyến khích các hộ kinh doanh chuyển đổi mô hình thành doanh nghiệp, tăng khả năng tiếp cận vay vốn để duy trì và phát triển hoạt động sản xuất kinh doanh. Đồng thời đây cũng chính là đối tượng để phát triển tài chính toàn diện- một trong những chương trình nghị sự quan trọng được Chính phủ đặt ra trong năm 2017, và các tổ chức tài chính quốc tế đang rất quan tâm, hỗ trợ Chính phủ Việt Nam triển khai chương trình nghị sự này.