Dịch vụ tài chính số bùng nổ

Sự xuất hiện của Fintech đã phá vỡ những phương thức kinh doanh truyền thống với các sản phẩm dịch vụ tài chính trên nền tảng công nghệ hiện đại, đáp ứng yêu cầu của khách hàng với một quy trình gọn gàng nhất, tiện lợi và hiệu quả nhất.

Báo cáo ứng dụng tài chính di động năm 2021 của Liftoff & App Annie cho thấy, lượng người tải ứng dụng tài chính trong đại dịch Covid-19 tăng tới 15%, trong đó lượt tải các ứng dụng của Fintech trên thiết bị di động tăng cao gấp 10,8 lần so với ứng dụng cùng loại của các ngân hàng truyền thống.

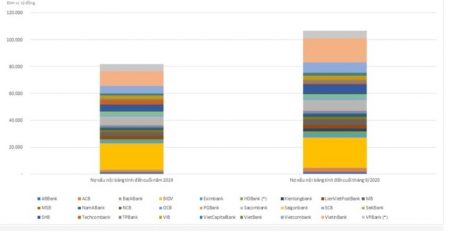

Tại Việt Nam, sự lên ngôi mạnh mẽ của thương mại điện tử trong bối cảnh Covid-19 hơn hai năm qua cũng đã chứng kiến sự phát triển bùng nổ của các Fintech với dịch vụ nổi bật là ví điện tử, hàng chục triệu ví được kích hoạt và đang hoạt động.

Thông tin từ Vụ Thanh toán (NHNN Việt Nam) cho biết, thanh toán ví điện tử có tốc độ tăng trưởng bình quân 80,43% về số lượng và 71,86% về giá trị trong giai đoạn 2017 – 2021. Việc phát triển của ví điện tử ở khía cạnh nào đó đã mang tới thêm sự lựa chọn cho khách hàng trong thanh toán điện tử.

Rõ ràng là sự xuất hiện của Fintech đã phá vỡ những phương thức kinh doanh truyền thống với các sản phẩm dịch vụ tài chính trên nền tảng công nghệ hiện đại, đáp ứng yêu cầu của khách hàng với một quy trình gọn gàng nhất, tiện lợi và hiệu quả nhất. Sự xuất hiện của các Fintech cũng là động lực để các ngân hàng tăng tốc chuyển đổi số.

Tuy nhiên theo ông Phạm Quang Minh – Tổng Giám đốc Mambu Việt Nam, chuyển đổi số của ngân hàng cần chú ý tới ba yếu tố. Đó là nhìn thấy cơ hội mới; chuyển đổi mô hình kinh doanh tạo ra phân khúc khách hàng mới; tạo ra giá trị định vị mới thu hút khách hàng và duy trì khách hàng ở lại lâu hơn với ngân hàng. Ba mũi nhọn này giúp cho ngân hàng có chiến lược để phát triển toàn diện trong việc tăng trưởng kinh doanh. Trước đây, ngân hàng xây dựng với tư tưởng trường tồn thì ngày nay sẽ phải thay đổi để đáp ứng nhanh nhất, khắt khe nhất yêu cầu của người dùng.

Theo chuyên gia, sự uyển chuyển của các ngân hàng truyền thống đang chậm lại, và đó chính là cơ hội cho sự phát triển nhanh hơn, mạnh hơn của các ngân hàng thuần số (NeoBank), giao dịch hoàn toàn thông qua website hoặc ứng dụng di động (app). Thực tế, một vài ngân hàng số ở Việt Nam đã có bước chuyển mình khá nhanh khi có ngân hàng trong một năm có thêm một triệu khách hàng, điều mà ngân hàng truyền thống chưa làm được trong vòng 10 năm trở lại đây.

Với những kỹ năng, kiến thức kinh doanh dịch vụ ngân hàng, năng lực về công nghệ, ông Phạm Quang Minh – Tổng Giám đốc Mambu chia sẻ, các ngân hàng hoàn toàn có thể tận dụng lợi thế để tạo ra doanh thu mới ngoại bảng. Trong đó, ngân hàng có thể cung cấp dịch vụ về hạ tầng công nghệ cho các đơn vị phi tài chính khi họ muốn triển khai các dịch vụ tài chính nhúng ngay trên platform của họ như các đơn vị kinh doanh thương mại điện tử…) để cung cấp trải nghiệm tài chính nhúng (hay còn gọi là mô hình kinh doanh banking as a service – BaaS). Cơ chế, chính sách nhà nước mở hơn cho open banking thì tài chính nhúng sẽ mang lại cơ hội giúp ngân hàng tận dụng được kỹ năng của mình. Nhiều doanh nghiệp Fintech cung cấp dịch vụ như một phần của BaaS (đơn cử dịch vụ eKYC), song chưa có doanh nghiệp nào cung cấp giải pháp end-to-end về BaaS cho các tổ chức tài chính.

“Thời gian tới, khi NHNN mở đường cho hành lang pháp lý thử nghiệm có kiểm soát công nghệ tài chính sẽ là cơ hội để các ngân hàng cung cấp dịch vụ cho nhóm đối tượng khách hàng này”, ông Minh nhìn nhận.

Dưới góc độ một ngân hàng, từ bài học kinh nghiệm của mình, đại diện Vietcombank cũng có chung quan điểm, chuyển đổi mô hình kinh doanh là chìa khoá và là mấu chốt cạnh tranh. Vì nếu không nhanh nhạy để thích ứng theo nhu cầu công nghệ cũng như sự vận động của khách hàng thì ngân hàng khó có thể bắt kịp được xu hướng và với các NHTM nhà nước thì việc này đôi khi khó khăn hơn so với các NHTMCP tư nhân.

Trao đổi với phóng viên, một chuyên gia tài chính cũng đề cập tới tầm quan trọng của phát triển hệ sinh thái – câu chuyện chiến lược và sống còn của ngành dịch vụ tài chính. Theo vị này, doanh nghiệp nào cũng đều muốn xây dựng một hệ sinh thái phong phú, nhưng cách tiếp cận sẽ không giống nhau. Nếu phát triển hệ sinh thái một cách tràn lan, định hướng không rõ ràng nhiều khi không những hiệu quả thấp, mà còn gây tốn kém chi phí rất nhiều.

“Các ngân hàng sẽ phải định vị được hệ sinh thái nào phù hợp với tệp khách hàng của mình, phải đong đếm và cân đối xem năng lực của mình cả về công nghệ, tài chính, vận hành có đáp ứng được khi mở rộng ra không, từ đó mới có định hướng phát triển trọng tâm hệ sinh thái”, chuyên gia chia sẻ quan điểm.

Nguồn: Khuê Nguyễn – Thời báo ngân hàng