Giải pháp ngăn chặn tín dụng đen

Giải pháp ngăn chặn “tín dụng đen”

Nguồn vốn ngân hàng thời gian qua đã góp phần quan trọng vào việc thúc đẩy tăng trưởng kinh tế, ổn định vĩ mô, đảm bảo an sinh xã hội. Tuy nhiên, những diễn biến phức tạp trên thị trường tiền tệ, nhất là hoạt động “tín dụng đen” đã và đang đe dọa đến an toàn hệ thống tổ chức tín dụng, làm suy giảm lòng tin của doanh nghiệp, người dân đối với sự điều hành của Chính phủ và các cơ quan quản lý Nhà nước.

Nhiều hệ lụy phát sinh từ “tín dụng đen”

Nhiều hệ lụy phát sinh từ “tín dụng đen”

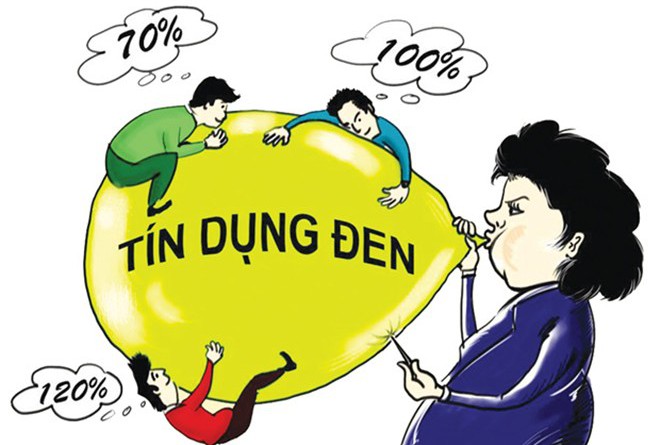

“Tín dụng đen” có thể hiểu là “ngân hàng ngầm” hay “tín dụng phi chính thức”. Có nhiều cách hiểu, khái niệm về “tín dụng đen”, tuy nhiên theo nghĩa thông thường nhất, “tín dụng đen” là hình thức tín dụng tư nhân, nằm ngoài khuôn khổ hoạt động của hệ thống ngân hàng, không theo các quy định của pháp luật về hoạt động tín dụng, ngân hàng và được sử dụng với ý nghĩa tiêu cực, đó là những khoản vay với lãi suất rất cao và có phần tham gia của các tổ chức tội phạm, gắn với các hành vi phạm tội, vi phạm pháp luật.

Khảo sát cho thấy, hoạt động “tín dụng đen” hiện nay diễn ra khá phổ biến và ngày càng phức tạp, hậu quả của nó gây ra cho xã hội là rất nghiêm trọng.

Trong đó, đáng lo ngại nhất là sự an toàn của hệ thống ngân hàng thương mại, ảnh hưởng trực tiếp đến an ninh tài chính quốc gia; là nguyên nhân, điều kiện thúc đẩy các loại tội phạm hình sự, ảnh hưởng trực tiếp đến sự phát triển kinh tế – xã hội và tình hình, công tác đảm bảo an ninh, trật tự xã hội…

Theo thống kê chưa đầy đủ, từ năm 2010-2014, cả nước liên tiếp xảy ra hàng trăm vụ vỡ nợ lớn với thiệt hại lên tới hàng ngàn tỷ đồng, ảnh hưởng đến nhiều cá nhân, gia đình, tổ chức và liên quan với nó là 6.367 vụ việc, trong đó có 41 vụ giết người, 318 vụ cố ý gây thương tích, 588 vụ cướp tài sản, 1.089 vụ cưỡng đoạt tài sản, 1.707 vụ lừa đảo chiếm đoạt tài sản, 2.496 vụ lạm dụng tín nhiệm chiếm đoạt tài sản, 104 vụ hủy hoại tài sản…

Ngoài ra, những hệ lụy phát sinh từ “tín dụng đen “đã dẫn đến nhiều hành vi vi phạm khác như: Bắt giữ người trái pháp luật, hủy hoại tài sản, gây rối trật tự công cộng, tệ nạn xã hội, vi phạm pháp luật về cầm cố, thế chấp tài sản…

Nạn nhân của tội phạm liên quan đến “tín dụng đen” cũng rất đa dạng, ở nhiều lứa tuổi, trình độ học vấn, tính chất công việc khác nhau; nhiều người với vai trò trung gian huy động, cho vay vốn với lãi suất cao, vừa là nạn nhân, vừa là đối tượng tham gia thực hiện hành vi vi phạm pháp luật. Đặc điểm của “tín dụng đen” là cho vay với lãi suất rất cao, thông thường cao hơn so với lãi suất ngân hàng từ 3-9 lần, cá biệt có trường hợp cao gấp 10-20 lần nên có sức hút rất mạnh mẽ những người hám lời.

Đối tượng thường lấy tiền của “người đến sau” trả lãi cao cho “người đến trước”, trả lãi đều và giữ uy tín trong thời gian đầu; họ tìm cách che đậy mục đích vay tiền và cố gắng thu hút sự tham gia của càng nhiều người càng tốt. Đến khi lượng tiền đi vay đã hết do làm ăn thua lỗ, thì đối tượng tuyên bố phá sản hòng lẩn trốn pháp luật và người cho vay.

Theo nhận định của giới chuyên gia, tội phạm vi phạm pháp luật trong lĩnh vực ngân hàng có mối liên hệ chặt chẽ, không thể tách rời với tội phạm có liên quan đến hoạt động “tín dụng đen”; vừa là một nguyên nhân, điều kiện thúc đẩy các hoạt động “tín dụng đen”, vừa có sự tham gia trực tiếp hoặc gián tiếp của các đối tượng liên quan đến hoạt động “tín dụng đen”.

Nguyên nhân dẫn đến những vụ vỡ nợ dây chuyền trong thời gian gần đây là do các chủ nợ đầu tư rất nhiều tiền vào thị trường bất động sản, vàng, ngoại hối… Khi thị trường bất động sản “đóng băng”, giá vàng, USD diễn biến bất thường, hàng tồn kho tăng, đối mặt với áp lực trả nợ, nên nhiều người phải huy động tiền từ “tín dụng đen” để trả nợ vòng quanh cho nhau.

Một nguyên nhân nữa chính là do trong một thời gian, Ngân hàng Nhà nước thực hiện thả nổi lãi suất cho vay, sau đó lại lạm phát, làm cho lãi suất tăng cao.

Trong khi đó, cơ chế, chính sách quản lý hoạt động vay và cho vay, pháp luật hình sự về xử lý tội phạm cho vay nặng lãi, pháp luật dân sự về giao dịch dân sự đảm bảo và không có bảo đảm, thế chấp, cầm cố… còn nhiều hạn chế.

Ngoài ra, do nền kinh tế khủng hoảng, đời sống người dân gặp nhiều khó khăn dẫn đến nhu cầu về nguồn vốn ngày càng tăng, việc thắt chặt tín dụng chính thức cũng khiến nhiều doanh nghiệp, cá nhân khó tiếp cận tới nguồn vốn ngân hàng nên họ buộc phải đi vay “tín dụng đen” để hoạt động.

Bên cạnh đó, công tác tuyên truyền chưa sâu rộng nên hiểu biết pháp luật của người dân trong lĩnh vực tín dụng còn hạn chế. Trách nhiệm của các cơ quan chức năng trong quản lý Nhà nước về hoạt động tín dụng chưa được chú trọng đúng mức. Công tác nghiệp vụ và phát hiện điều tra, xử lý hình sự các hành vi vi phạm trong hoạt động tín dụng còn hạn chế, trong khi diện đối tượng cần quản lý rộng, phức tạp về thành phần, trình độ…

Đề xuất, kiến nghị

Trước thực trạng trên, thời gian qua, lực lượng chức năng đã tập trung triển khai thực hiện các biện pháp phòng ngừa, đấu tranh với tội phạm, vi phạm pháp luật liên quan đến hoạt động tài chính, tiền tệ nói chung và hoạt động “tín dụng đen” nói riêng; tăng cường phát hiện, xử lý nghiêm những hành vi phạm tội, vi phạm pháp luật xảy ra trong lĩnh vực tài chính, ngân hàng, liên quan đến “tín dụng đen”.

Đặc biệt, Chính phủ cũng đã chỉ đạo các bộ, ban ngành ban hành các cơ chế, pháp luật có liên quan đến hoạt động tín dụng nói chung và thực hiện, thường xuyên có hiệu quả công tác giám sát, kiểm soát, điều chỉnh lãi suất huy động, lãi suất cho vay, tỷ giá, giá vàng, nợ xấu… nhằm nâng cao hiệu quả quản lý Nhà nước, giúp hệ thống tổ chức tín dụng thực hiện tốt chức năng điều tiết thị trường tiền tệ, ổn định vĩ mô; tạo niềm tin và từng bước hạn chế, ngăn chặn hoạt động “tín dụng đen”.

Tuy nhiên, quy định của pháp luật về hoạt động tín dụng và quản lý hoạt động của các tổ chức tín dụng hiện nay còn vướng mắc, chế tài xử lý vi phạm chưa rõ ràng và còn nhẹ chưa đủ sức răn đe.

Hiện vẫn chưa có một văn bản pháp lý nào quy định, quản lý hoạt động của các hình thức “tín dụng phi chính thức” cũng như về lãi suất cho vay tối đa. Lực lượng chức năng chưa có cơ sở pháp lý để thực hiện các biện pháp phòng ngừa, ngăn chặn và xử lý hành vi vi phạm.

Chưa kể, nhiều quy định trong việc cho vay vốn của các ngân hàng, tổ chức tín dụng còn phức tạp, nhiều thủ tục, giấy tờ, điều kiện bắt buộc, thời gian chờ đợi lâu…; ngoài ra, các loại hình cho vay của các tổ chức tín dụng chưa đáp ứng hết nhu cầu vay vốn chính đáng của người dân.

Do đó, các tổ chức, doanh nghiệp, cá nhân phải tìm đến “tín dụng đen” để nhanh chóng có được nguồn vốn vay nhằm giải quyết công việc sản xuất, kinh doanh…

Để góp phần phòng ngừa, đấu tranh ngăn chặn tội phạm vi phạm pháp luật liên quan đến hoạt động “tín dụng đen”, giới chuyên gia tài chính – ngân hàng đưa ra một số định hướng sau:

Thứ nhất, cần khẩn trương rà soát, nghiên cứu hoàn thiện hệ thống pháp luật hình sự, hành chính, dân sự về xử lý hành vi phạm tội, vi phạm pháp luật liên quan đến hoạt động tín dụng; hoàn thiện các văn bản quy phạm pháp luật quy định về xử phạt vi phạm hành chính trong lĩnh vực vay tín dụng với những chế tài xử lý cụ thể, rõ ràng và nghiêm khắc, trong đó cần bổ sung hình phạt đối với nhóm hành vi vi phạm liên quan đến “tín dụng đen”, cho vay nặng lãi để có cơ sở pháp lý khi xử lý trong thực tế. Ngoài ra, hoàn thiện các quy định về giao dịch dân sự, thế chấp, cầm cố…

Thứ hai, các bộ, ban ngành chức năng và chính quyền địa phương tăng cường quản lý, có quy định cụ thể, siết chặt các hoạt động cho vay, huy động vốn tự phát; đồng thời, đẩy mạnh tuyên truyền, giúp tổ chức, doanh nghiệp và nhân dân nâng cao hiểu biết, nhận thức và cảnh giác cao trước thủ đoạn của các đối tượng hoạt động “tín dụng đen”.

Thứ ba, hoàn thiện cơ chế chính sách về thu hút nguồn tiền nhàn rỗi trong dân, cải cách hành chính, nghiên cứu đa dạng hóa các hình thức, nhằm tạo sự thuận lợi trong hoạt động giao dịch tín dụng chính thức để các doanh nghiệp, cá nhân có thể tiếp cận được tới nguồn vốn vay an toàn, nhanh chóng, thuận tiện, qua đó hạn chế tình trạng cho vay nặng lãi, vay “tín dụng đen”…

( trích taichinh)