Khởi kiện khi thu hồi nợ của các tổ chức tín dụng: Rào cản và đề xuất

Khởi kiện khi thu hồi nợ của các tổ chức tín dụng: Rào cản và đề xuất

Thực tiễn thu hồi nợ cho thấy, tổ chức tín dụng phải sử dụng nhiều giải pháp để xử lý nợ và giải pháp cuối cùng khi thu hồi nợ là khởi kiện ra Tòa án. Tuy nhiên, việc khởi kiện thu hồi nợ của tổ chức tín dụng trên thực tế gặp rất nhiều rào cản khác nhau.

Bài viết nêu ra những quy định pháp luật và việc thực thi các quy định pháp luật của các cơ quan tiến hành tố tụng trong việc khởi kiện, những rào cản trong việc thu hồi nợ của tổ chức tín dụng và đề xuất giải pháp cho thời gian tới.

Rào cản trong việc khởi kiện khi thu hồi nợ của các tổ chức tín dụng

Thu hồi nợ là một trong những nhiệm vụ quan trọng trong hoạt động cho vay của các tổ chức tín dụng (TCTD). Bất cứ TCTD nào cũng mong muốn việc thu nợ của mình được diễn ra thuận lợi, khách hàng trả đúng hạn đồng nghĩa với việc không phát sinh nợ xấu. Tuy nhiên, thực tế không dễ dàng và đơn giản như vậy, khách hàng chây ỳ, thanh toán nợ không đúng hạn, gặp khó khăn về tài chính… là những nguyên nhân khiến cho việc thu nợ của TCTD gặp nhiều khó khăn. Khi hầu hết các phương pháp áp dụng để thu nợ không mang lại kết quả như mong muốn, TCTD sẽ tiến hành khởi kiện đối với bên vay ra toà án. Về nguyên lý, hầu như kết quả thắng kiện sẽ thuộc về TCDT, tuy nhiên, để khởi kiện đối với một vụ thu hồi nợ không đơn giản như vậy.

Thực tiễn thu hồi nợ của TCTD thời gian qua cho thấy vẫn còn một số rào cản sau:

Thứ nhất, xác định thẩm quyền xem xét, giải quyết vụ án của Tòa án. Về quan điểm xác định thẩm quyền xem xét, giải quyết vụ án, các Tòa án hiện nay hiểu rất khác nhau. Theo đó, có Tòa án tôn trọng việc thỏa thuận của các bên được thỏa thuận trong các hợp đồng tín dụng, hợp đồng tài chính, tạo điều kiện cho TCTD tập trung xử lý các vụ việc thuận lợi, chấp nhận nội dung thỏa thuận chọn Tòa án nơi có trụ sở hoạt động của TCTD, Chi nhánh, Phòng giao dịch của TCTD. Tuy nhiên, cũng có nhiều Tòa án không chấp nhận mà cho rằng phải là Tòa án nơi có tài sản thế chấp hoặc nơi thường trú của bị đơn.

Thứ hai, Tòa án không tống đạt được cho khách hàng, bị đơn và người liên quan đến vụ việc. Do bên bị khởi kiện, họ cố tình trốn tránh, không hợp tác… Tòa án lại phải ra quyết định trả lại đơn khởi kiện cho TCTD, hoặc đình chỉ vụ án vì cho rằng chưa đủ điều kiện khởi kiện. Trong khi đó, mọi quyền lợi, nghĩa vụ của các bên liên quan đã được thỏa thuận rất chi tiết, cụ thể trong hợp đồng tín dụng, hợp đồng tài chính và các văn bản thỏa thuận khác. Không những thế, tài sản thế chấp vẫn tồn tại trên thực tế nhưng Tòa án vẫn trả đơn khởi kiện, đình chỉ vụ án vì các lý do không triệu tập được bị đơn, khách hàng, người liên quan. Đây là yếu tố chủ yếu gây ra tình trạng trì trệ đối với quá trình tố tụng khi TCTD đi khởi kiện khách hàng, bên thế chấp.

Thứ ba, việc xử lý tài sản đảm bảo theo hình thức nhận chính tài sản đảm bảo là Quyền sử dụng đất, quyền sở hữu nhà ở để cấn trừ nợ vay. Quy định tại Nghị định số 163/2006/NĐ-CP của Chính phủ và Thông tư Liên tịch số 16/2014/TTLT-BTP-BTNMT-NHNN của Bộ Tư pháp, Bộ Tài nguyên và Môi trường, Ngân hàng Nhà nước hướng dẫn một số vấn đề về xử lý tài sản bảo đảm nhưng khi triển khai trên thực tế còn rất nhiều vướng mắc chưa được xử lý để các TCTD xử lý nhanh các thủ tục liên quan. Nguyên nhân là các địa phương vận dụng, áp dụng các quy định của pháp luật không thống nhất, có địa phương thực hiện, có địa phương không thực hiện, thậm chí có địa phương chưa biết các nội dung này để áp dụng.

Thứ ba, việc xử lý tài sản đảm bảo theo hình thức nhận chính tài sản đảm bảo là Quyền sử dụng đất, quyền sở hữu nhà ở để cấn trừ nợ vay. Quy định tại Nghị định số 163/2006/NĐ-CP của Chính phủ và Thông tư Liên tịch số 16/2014/TTLT-BTP-BTNMT-NHNN của Bộ Tư pháp, Bộ Tài nguyên và Môi trường, Ngân hàng Nhà nước hướng dẫn một số vấn đề về xử lý tài sản bảo đảm nhưng khi triển khai trên thực tế còn rất nhiều vướng mắc chưa được xử lý để các TCTD xử lý nhanh các thủ tục liên quan. Nguyên nhân là các địa phương vận dụng, áp dụng các quy định của pháp luật không thống nhất, có địa phương thực hiện, có địa phương không thực hiện, thậm chí có địa phương chưa biết các nội dung này để áp dụng.

Theo quy định của Luật TCTD năm 2010, TCTD không được kinh doanh bất động sản, trừ các trường hợp nắm giữ bất động sản do việc xử lý nợ vay và trong thời hạn 03 năm, kể từ ngày quyết định xử lý tài sản đảm bảo là bất động sản, TCTD phải bán, chuyển nhượng. Các cơ quan nhà nước cho rằng, TCTD khi xử lý tài sản đảm bảo là bất động sản theo hình thức nhận gán nợ để bán chuyển nhượng là kinh doanh bất động sản, do vậy một số địa phương không chấp nhận thực hiện các thủ tục sang tên bất động sản cho TCTD mà yêu cầu TCTD phải thực hiện phương án sử dụng bất động sản phù hợp với chức năng kinh doanh của TCTD, thậm chí bắt buộc phải chuyển mục đích sử dụng đất từ đất ở sang đất sản xuất kinh doanh theo quy định của pháp luật, đồng thời thay đổi thời hạn sử dụng đất của bất động sản từ lâu dài sang hình thức sử dụng đất có thời hạn.

Như vậy, đã thay đổi bản chất của bất động sản từ đất ở, có thời hạn sử dụng lâu dài và có giá trị, khi thực hiện thủ tục gán nợ sang TCTD lại bị hạn chế về mục đích và thời gian sử dụng đất. Do đó, xét về mặt hồ sơ, thì giá trị quyền sử dụng đất là giảm so với mục đích và thời hạn sử dụng đất ban đầu.

Các TCTD không thực hiện được việc sang tên quyền sử dụng đất, do vậy không thể hạch toán dứt điểm được khoản nợ, vì theo quy định đối với quyền sử dụng đất chỉ hạch toán khi hoàn tất việc đăng bộ sang tên hay TCTD phải được cấp Giấy chứng nhận quyền sử dụng đất. TCTD không thể chủ động xử lý được bất động sản thống nhất gán nợ.

Thứ tư, triển khai việc thu giữ tài sản đảm bảo theo Nghị quyết số 42/2017/QH14. Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD là cơ sở pháp lý cao nhất, thể hiện quyết tâm của cơ quan lập pháp, cơ quan hành pháp trong việc giải phóng khối tài sản bảo đảm khổng lồ của nợ xấu còn tồn đọng. Tuy nhiên, các cơ quan pháp luật, cơ quan quản lý nhà nước lại chưa kịp thời trong việc ban hành các văn bản hướng dẫn một số lĩnh vực thuộc trách nhiệm quản lý của mình, làm ảnh hưởng không nhỏ đến hiệu quả triển khai Nghị quyết này. Cùng với đó, Nghị quyết số 03/2018/NQ-HĐTP ngày 15/05/2018 của Hội đồng Thẩm phán Tòa án Nhân dân tối cao hướng dẫn áp dụng một số quy định của pháp luật trong giải quyết tranh chấp về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu tại tòa án nhân dân, vẫn chưa tập trung vào điểm vướng mắc chính là các tranh chấp liên quan đến tài sản bảo đảm phát sinh từ thời điểm bên nhận bảo đảm khởi kiện hoặc yêu cầu thi hành án.

Chính những phát sinh tranh chấp về tài sản bảo đảm trong giai đoạn khởi kiện và giai đoạn thi hành án là nguyên nhân gây “đóng băng” hàng trăm ngàn tỷ đồng tài sản bảo đảm và làm cho nợ xấu ở Việt Nam ngày càng tăng cao.

Thứ năm, giải quyết vụ án của Tòa án bị kéo dài. Sự bất hợp tác của người bị kiện và người có quyền lợi, nghĩa vụ liên quan trong trường hợp này sẽ làm cho việc giải quyết vụ án của Tòa án bị kéo dài. Tòa án phải tiến hành xác minh, niêm yết văn bản tố tụng theo quy định của Bộ luật Tố tụng Dân sự mới có thể xét xử vắng mặt họ. Ngoài ra, có người bị kiện còn ủy quyền cho Luật sư tham gia tố tụng với mục đích kéo dài thời hạn giải quyết vụ án càng lâu càng tốt (đề nghị thu thập thêm tài liệu, chứng cứ, tiến hành trưng cầu giám định tài liệu…). Đối với những vụ án phức tạp có nhiều người có quyền lợi, nghĩa vụ liên quan thì phiên tòa xét xử bị hoãn nhiều lần là điều khó tránh khỏi, gây bức xúc mệt mỏi cho TCTD trong việc tham gia tố tụng.

Thứ sáu, rủi ro do cán bộ của các tổ chức tín dụng gây ra. Trong quá trình tìm hiểu thông tin khách hàng vay vốn, bên bảo lãnh vay vốn, thẩm định khách hàng và tài sản bảo đảm, do năng lực cán bộ tín dụng hoặc do cán bộ tín dụng thông đồng với bên vay vốn, bên bảo lãnh cố ý làm trái quy định của ngân hàng, pháp luật trong việc thế chấp, đăng ký thế chấp tài sản bảo đảm gây thiệt hại cho TCTD. Đối với những hợp đồng thế chấp tài sản có những vi phạm nêu trên khi xét xử Tòa án đều tuyên hợp đồng thế chấp tài sản vô hiệu, buộc TCTD phải trả lại tài sản bảo đảm cho chủ sở hữu hợp pháp.

Thứ bảy, vướng mắc từ hợp đồng mua bán nợ với Công ty Quản lý tài sản của các Tổ chức tín dụng Việt Nam.

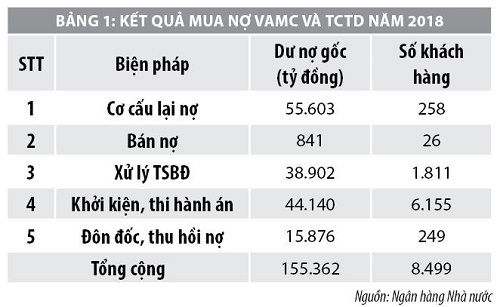

Theo quy định tại Điều 14 Nghị định số 53/2013/NĐ-CP ngày 18/5/2013 của Chính phủ về thành lập, tổ chức và hoạt động của Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC); Điều 5 của Thông tư số 19/2013/TT-NHNN ngày 06/9/2013 của Ngân hàng Nhà nước Việt Nam thì VAMC có quyền mua lại các khoản nợ tại các TCTD khi các khoản nợ có đủ điều kiện theo quy định của Nghị định số 53/2013/NĐ-CP và Thông tư số 19/2013/TT-NHNN. Việc mua bán nợ được thực hiện giữa các TCTD với Công ty VAMC thông qua hợp đồng mua bán nợ.

Theo quy định tại khoản 1 Điều 7 Thông tư số 19/2013/TT-NHNN thì trong hoạt động mua, bán nợ giữa VAMC và TCTD, toàn bộ các quyền và lợi ích gắn liền với khoản nợ xấu, tài sản bảo đảm và biện pháp bảo đảm khác cho khoản nợ xấu được bên bán nợ giữ nguyên hiện trạng và chuyển giao cho bên mua nợ theo hợp đồng mua, bán nợ. Vấn đề đặt ra là, đối với các khoản nợ đã được bán cho VAMC mà TCTD đã tiến hành khởi kiện trước đó và Tòa án các cấp đã thụ lý giải quyết (đã thụ lý xác minh thu thập chứng cứ, đã hòa giải, đã xét xử sơ thẩm) thì xử lý như thế nào. Đây là vướng mắc của tất cả các TCTD hiện nay.

Tòa án các cấp có cách giải quyết không thống nhất, làm nhiều TCTD lúng túng trong việc khởi kiện. Đối với các khách hàng vay vốn, bên bảo đảm mà TCTD đã khởi kiện và Tòa án các cấp đã tiến hành các thủ tục tố tụng để giải quyết vụ kiện như tiến hành hòa giải, xét xử sơ thẩm, nếu phải rút đơn khởi kiện thì TCTD sẽ gây lãng phí về thời gian và chi phí của các TCTD. Đối với các trường hợp Tòa án các cấp chấp nhận cho bổ sung tài liệu (do VAMC cung cấp sau khi mua bán nợ với TCTD) để tiếp tục giải quyết vụ kiện thì vẫn tiềm ẩn rủi r

Giải pháp khởi kiện thu hồi nợ

Nhằm tạo thuận lợi cho công tác khởi kiện và thu hồi nợ của TCTD, trong thời gian tới, cần chú trọng một số nhiệm vụ sau:

Thứ nhất, để việc khởi kiện và thu hồi nợ của TCTD theo đúng quy định của pháp luật, việc áp dụng pháp luật giải quyết các tranh chấp do TCTD khởi kiện được thống nhất đề nghị Tòa án nhân dân tối cao cần có hướng dẫn cụ thể việc xử lý đối với trường hợp người vay vốn vắng mặt tại nơi cư trú (cá nhân), bỏ địa chỉ đăng ký kinh doanh (pháp nhân) và việc VAMC kế thừa quyền và nghĩa vụ của TCTD trong khởi kiện để bảo đảm được quyền lợi hợp pháp cho các TCTD đồng thời giảm được số lượng nợ xấu trên toàn hệ thống các TCTD.

Thứ hai, hoàn thiện khung khổ pháp luật: Xây dựng các quy định pháp luật quy định rõ trách nhiệm của các cơ quan thực thi pháp luật trong việc phối hợp thu hồi, xử lý nợ xấu; áp dụng thủ tục rút gọn đối với vụ việc liên quan đến xử lý tài sản bảo đảm; Tòa không được từ chối thụ lý vụ án không có lý do chính đáng; Bảo vệ giao dịch dân sự ngay tình trong trường hợp Hợp đồng bảo đảm giữa khách hàng và TCTD là giao dịch hợp pháp.

Thời gian tới, Tòa án Nhân dân tối cao cần chỉ đạo Tòa án nhân dân cấp địa phương (đặc biệt là tòa án nhân dân cấp quận, huyện, thị xã…) sớm giải quyết các vụ án tranh chấp liên quan đến hoạt động ngân hàng, tín dụng phù hợp với quy định về thủ tục tố tụng và quy định có liên quan khác sau khi thụ lý vụ án.

Viện Kiểm sát Nhân dân tối cao có văn bản chỉ đạo Viện kiểm sát nhân dân các địa phương tăng cường giám sát việc tuân thủ pháp luật của Tòa án và cơ quan thi hành án, Theo đó, nếu thấy Tòa án và cơ quan thi hành án cùng cấp vi phạm quy định của pháp luật thì trong phạm vi chức năng nhiệm vụ của mình, Viện Kiểm soát nhân dân cần có văn bản gửi Tòa án, cơ quan thi hành án cùng cấp yêu cầu tuân thủ quy định của pháp luật hoặc có văn bản kiến nghị cơ quan/người có thẩm quyền giải quyết và có văn bản trả lời ngân hàng khi nhận được đơn thư khiếu nại việc vi phạm pháp luật của Tòa án, cơ quan thi hành án.

Bộ Tư pháp và Ngân hàng Nhà nước phối hợp kiến nghị Chính phủ sửa đổi Nghị định số 163/2006/NĐ-CP của Chính phủ theo hướng quy định rõ trách nhiệm của Cơ quan Công an trong việc hỗ trợ TCTD thực hiện việc thu giữ tài sản bảo đảm và chế tài xử lý nếu bên nắm giữ tài sản (hoặc bên thứ ba) chống đối, cản trở việc TCTD thực hiện thu giữ tài sản.

Bộ Công an và lãnh đạo Công an các tỉnh, thành phố trực thuộc Trung ương có ý kiến chỉ đạo để Công an các địa phương hiểu và hỗ trợ cho các TCTD trong việc thu giữ tài sản bảo đảm để xử lý thu hồi nợ, xác minh tình trạng cư trú của các khách hàng trên địa bàn quản lý làm cơ sở cho việc khởi kiện khách hàng của TCTD, phối hợp chặt chẽ với Cơ quan Thi hành án địa phương trong công tác cưỡng chế thi hành án để đẩy nhanh hơn nữa tiến độ thi hành án của Cơ quan thi hành án. Bên cạnh đó, tăng cường phối hợp giữa các bộ, ngành, địa phương trong xử lý các vấn đề liên quan và hỗ trợ TCTD, VAMC trong xử lý nợ xấu, nhất là hoàn thiện hồ sơ pháp lý, thu hồi nợ và xử lý tài sản bảo đảm.

Thứ ba, để các vụ kiện được thuận lợi thì các cơ quan tiến hành tố tụng nên thống nhất quan điểm để cho TCTD và khách hàng, bên thế chấp chủ động chọn Tòa án tiến hành xử lý vụ việc.

Thứ tư, các quy định của pháp luật tố tụng cũng đã có quy định rất rõ, nếu Bị đơn, người liên quan, được triệu tập hợp lệ quá 2 lần mà vẫn vắng mặt, thì Tòa án có quyền xem xét xét xử vắng mặt theo thủ tục chung.

Thứ năm, cần có cơ chế pháp luật hướng dẫn cụ thể các bước phải thực hiện của TCTD trong việc khởi kiện, để thực thi các nội dung đã được TCTD và khách hàng, bên thế chấp đã thống nhất thỏa thuận hợp đồng tín dụng, hợp đồng tài chính.

Thứ sáu, cần có cơ chế hướng dẫn việc nắm giữ bất động sản của TCTD khi xử lý nợ đồng thời thống nhất áp dụng cơ chế này một cách đồng bộ. Cần quy định chế tài rất cụ thể đối với việc không bàn giao tài sản đảm bảo của bên thế chấp, bên quản lý tài sản đồng thời cho phép các cơ quan Thi hành án được tổ chức cưỡng chế bàn giao tài sản đảm bảo cho bên trúng đấu giá khi hoàn tất việc đấu giá tài sản theo quy định.

Thứ bảy, cần kịp thời ban hành các văn bản hướng dẫn để thực hiện Nghị quyết số 42/2017/NĐ-CP. Cần quy định rõ trách nhiệm bồi thường trong các trường hợp hoãn xử lý tài sản bảo đảm. Không chỉ Nghị quyết số 42/2017/NĐ-CP khi phát sinh tranh chấp thì không thể thu giữ tài sản, mà trong tố tụng cũng vậy, khi phát sinh tranh chấp thì đương nhiên được tham gia tố tụng với tư cách là người có quyền và nghĩa vụ liên quan.

Với cơ quan thi hành án, khi phát sinh tranh chấp phải ngưng ngay việc thi hành án. Cùng với đó, phải xử lý hình sự đối với các hành vi giả tranh chấp để cản trở việc xử lý tài sản. Có như vậy, khối nợ xấu có tài sản bảo đảm mới hy vọng xử lý dứt điểm và Nghị quyết số 42/2017/NĐ-CP mới thực sự đi vào cuộc sống.

Kết luận

Việc khởi kiện khi thu hồi nợ của các TCTD còn tồn tại rất nhiều rào cản xuất phát từ cơ quan thi hành án, bị đơn, VAMC… Do đó, để việc khởi kiện thu hồi nợ đạt hiệu quả, TCTD cần chuẩn bị hồ sơ, tài liệu đầy đủ. Người đại diện theo ủy quyền của TCTD phải am hiểu quy định của Bộ luật Tố tụng Dân sự, có kỹ năng tranh tụng, trung thành với lợi ích của TCTD và có quan điểm rõ ràng về các quyết định của cơ quan tiến hành tố tụng. Trước khi tiến hành khởi kiện, TCTD cần thực hiện kiểm tra việc sử dụng vốn, tình hình hoạt động, địa chỉ của cá nhân, doanh nghiệp, bên bảo lãnh, tài sản bảo đảm để tránh những thiếu sót có liên quan đến các đối tượng khi khởi kiện.

Tài liệu tham khảo:

1. Quốc hội (2015), Bộ luật Tố tụng dân sự năm 2015;

2. Quốc hội (2017), Nghị quyết 42/2017/QH14 (Nghị quyết 42) về thí điểm xử lý nợ xấu các tổ chức tín dụng;

3. Ngân hàng Nhà nước (2013), Thông tư số 19/2013/TT-NHNN ngày 06/9/2013 quy định về việc mua, bán và xử lý nợ xấu của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam;

4. Hội đồng thẩm phán, Tòa án Nhân dân tối cao 2018. Nghị quyết số 03/2018/NQ-HĐTP về việc hướng dẫn áp dụng một số quy định của pháp luật trong giải quyết tranh chấp về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu tại tòa án, ngày 15/5/2018.

(Theo Tạp chí tài chính)