Soi hoạt động cho vay, nợ xấu ngân hàng năm 2015

Soi hoạt động cho vay, nợ xấu ngân hàng năm 2015

Trong năm 2015, hàng loạt ngân hàng đẩy mạnh hoạt động cho vay khách hàng với tỷ lệ tăng trưởng cao ngất ngưởng. Điều này cũng giúp tỷ lệ thu nhập lãi cận biên (NIM) của nhiều ngân hàng tăng đáng kể so với năm trước. Hoạt động xử lý nợ xấu cũng được tăng cường giúp kéo giảm tỷ lệ nợ xấu trong năm 2015.

Rần rần tăng trưởng cho vay

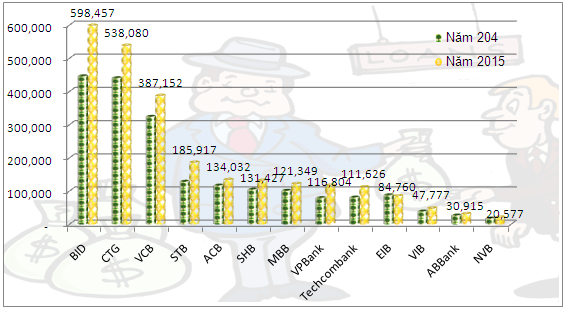

Hoạt động cho vay tại các ngân hàng trong năm 2015 có tốc độ tăng trưởng từ 15-50% (trừ Eximbank âm 2.7%), cao hơn hẳn so với năm 2014. Đáng chú ý là mức tăng mạnh nhất gần 50% của VPBank, đạt gần 120 ngàn tỷ đồng cho vay khách hàng. Ngân hàng Techcombank cũng tăng cho vay đến 34% so với cuối năm 2014 với hơn 111 ngàn tỷ đồng. Ngoài ra, còn những trường hợp khác tăng trưởng cho vay một phần đến từ việc sáp nhập như Sacombank (STB) tăng trưởng 45%, BIDV (BID) tăng 34%. Cho vay khách hàng tại VietinBank (CTG) và Vietcombank (VCB) trong năm 2015 cũng tăng trưởng trên dưới 20% so với năm trước.

Hoạt động cho vay khách hàng của ngân hàng trong năm 2014-2015 (ĐVT: tỷ đồng)

Đáng chú ý là tỷ trọng cho vay trong hoạt động xây dựng, bất động sản tại một số ngân hàng tăng mạnh cả về số tiền cho vay lẫn tỷ trọng so với tổng dư nợ cho vay. Như với VietinBank, cho vay mảng này trong năm 2015 đạt gần 101,550 tỷ đồng, tăng 56% so với năm trước, tỷ trọng trên tổng dư nợ cho vay cũng tăng từ 14.8% lên 18.9%. Còn với Vietcombank, dư nợ cho vay xây dựng và hoạt động khác (theo nhiều chuyên gia, cho vay bất động sản chiếm tỷ trọng lớn trong khoản cho vay khác) đạt 73,700 tỷ đồng, cũng tăng 54% so với năm 2014 và tỷ trọng từ 14.8% lên 19%.

Đáng chú ý là tỷ trọng cho vay trong hoạt động xây dựng, bất động sản tại một số ngân hàng tăng mạnh cả về số tiền cho vay lẫn tỷ trọng so với tổng dư nợ cho vay. Như với VietinBank, cho vay mảng này trong năm 2015 đạt gần 101,550 tỷ đồng, tăng 56% so với năm trước, tỷ trọng trên tổng dư nợ cho vay cũng tăng từ 14.8% lên 18.9%. Còn với Vietcombank, dư nợ cho vay xây dựng và hoạt động khác (theo nhiều chuyên gia, cho vay bất động sản chiếm tỷ trọng lớn trong khoản cho vay khác) đạt 73,700 tỷ đồng, cũng tăng 54% so với năm 2014 và tỷ trọng từ 14.8% lên 19%.

Hầu như các ngân hàng đều đẩy mạnh cho vay nhưng không phải nhà băng nào cũng cân đối được dòng tiền, dẫn đến hiện tượng âm dòng tiền thuần trong năm trở lại. Trong đó, Vietcombank âm dòng tiền thuần gần 14,490 tỷ đồng, VietinBank cũng âm 6,600 tỷ đồng. Việc tăng mạnh hoạt động cho vay khách hàng của Techcombank cũng là nguyên nhân chính khiến dòng tiền thuần từ hoạt động kinh doanh của ngân hàng âm gần 6,900 tỷ đồng.

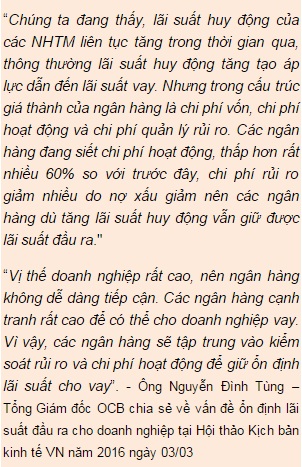

“Chúng ta đang thấy, lãi suất huy động của các NHTM liên tục tăng trong thời gian qua, thông thường lãi suất huy động tăng tạo áp lực dẫn đến lãi suất vay. Nhưng trong cấu trúc giá thành của ngân hàng là chi phí vốn, chi phí hoạt động và chi phí quản lý rủi ro. Các ngân hàng đang siết chi phí hoạt động, thấp hơn rất nhiều 60% so với trước đây, chi phí rủi ro giảm nhiều do nợ xấu giảm nên các ngân hàng dù tăng lãi suất huy động vẫn giữ được lãi suất đầu ra.”

“Vị thế doanh nghiệp rất cao, nên ngân hàng không dễ dàng tiếp cận. Các ngân hàng cạnh tranh rất cao để có thể cho doanh nghiệp vay. Vì vậy, các ngân hàng sẽ tập trung vào kiểm soát rủi ro và chi phí hoạt động để giữ ổn định lãi suất cho vay”. – Ông Nguyễn Đình Tùng – Tổng Giám đốc OCB chia sẻ về vấn đề ổn định lãi suất đầu ra cho doanh nghiệp tại Hội thảo Kịch bản kinh tế VN năm 2016 ngày 03/03

Với Vietcombank, ngoài lý do tăng cho vay khách hàng, dòng tiền của ngân hàng còn bị ảnh hưởng đáng kể bởi việc tăng các khoản về kinh doanh chứng khoán (tính đến cuối năm 2015, kinh doanh chứng khoán của Vietcombank gần 108,800 tỷ đồng, tăng 60% so với đầu năm).

khoản về kinh doanh chứng khoán (tính đến cuối năm 2015, kinh doanh chứng khoán của Vietcombank gần 108,800 tỷ đồng, tăng 60% so với đầu năm).

Riêng với Eximbank, dòng tiền thuần từ hoạt động kinh doanh âm đến 27,790 tỷ đồng do giảm các khoản tiền gửi/tiền vay liên ngân hàng. Khoản mục này của Eximbank cuối năm 2015 khoảng gần 8,000 tỷ đồng, giảm 80% so với đầu năm.

Tăng cho vay cộng với áp lực từ dòng tiền thuần trong năm của nhiều ngân hàng cũng là một trong những nguyên nhân dẫn đến cuộc chạy đua lãi suất huy động hiện nay của nhiều nhà băng.

Tỷ lệ NIM tăng nhờ đâu?

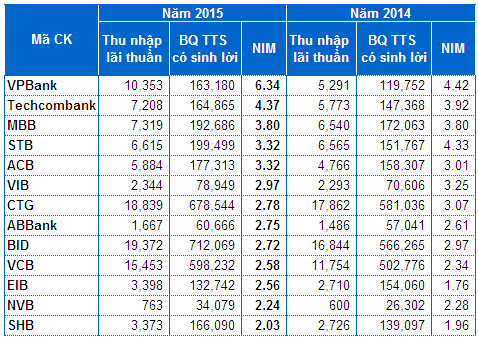

Cũng với nguyên nhân chính từ đẩy mạnh hoạt động cho vay trong năm 2015 đã giúp các ngân hàng tăng đáng kể tỷ lệ thu nhập lãi cận biên (NIM) so với năm trước và cao hơn so với bình quân chung của ngành. Theo công bố của Ủy ban Giám sát tài chính quốc gia, tỷ lệ NIM của toàn hệ thống ngân hàng trong năm 2015 đạt 2.74%, tăng nhẹ so với mức 2.7% của năm 2014 (năm 2013 là 2.8%).

Trong toàn hệ thống các ngân hàng đã công bố kết quả kinhdoanh năm 2015, đạt tỷ lệ cao nhất là VPBank với NIM 6.34%, tăng đáng kể so với mức 4.42% của năm 2014. Thu nhập lãi thuần tại VPBank trong năm 2015 cao gấp đôi so với năm trước, còn bình quân tài sản có sinh lời tăng 36%. Và thu nhập lãi của VPBank chủ yếu đến từ hoạt động cho vay khách hàng với gần 14,900 tỷ đồng, tăng vọt 77% so với năm trước. Mặc dù đẩy mạnh cho vay nhưng dòng tiền thuần trong năm của VPBank không bị âm như một số nhà băng khác nhờ tăng trưởng từ tiền gửi khách hàng và phát hành giấy tờ có giá.

Tỷ lệ NIM tại Techcombank cũng tăng từ 3.92% lên 4.37%. Trong đó, thu nhập lãi thuần tăng trưởng 25% với lãi cho vay khách hàng tăng 18% lên gần 9,140 tỷ đồng. VPBank và Techcombank cũng là hai nhà băng có tỷ lệ tăng trưởng cho vay khách hàng cao nhất toàn hệ thống.

Eximbank cũng tăng tỷ lệ NIM khá mạnh từ 1.76% lên 2.56%, tuy nhiên đây là trường hợp khác biệt so với nhiều ngân hàng khác vì ngoài lý do tăng thu nhập lãi thuần, bình quân tài sản có sinh lời của Eximbank còn giảm mạnh nhờ giảm các khoản tiền gửi/tiền vay các tổ chức tín dụng.

Trong ba “ông lớn” VCB, BIDV và VietinBank, chỉ có tỷ lệ NIM bình quân của VietinBank cao hơn toàn hệ thống với 2.78%, tuy nhiên lại giảm đáng kể so với mức 3.07% của năm 2014. Nguyên nhân bởi tốc độ tăng thu nhập lãi thuần của VietinBank đạt 5%, thấp hơn tỷ lệ tăng 17% của bình quân tài sản có sinh lời. Trong đó, cho vay khách hàng tại VietinBank tăng đến 22% lên mức 538,080 tỷ đồng. Khoản mục chứng khoán đầu tư cũng tăng 30% lên gần 121,900 tỷ đồng.

BIDV và Vietcombank có tỷ lệ NIM lần lượt đạt 2.72% và 2.58% với thu nhập lãi thuần tăng trưởng 15% và 31%. Tài sản có sinh lời của cả hai ngân hàng cũng tăng trên dưới 20%, ngoài việc tăng cho vay khách hàng thì khoản mục chứng khoán đầu tư của BIDV và Vietcombank cũng tăng 33% (lên 124,300 tỷ) và 60% (đạt 108,760 tỷ đồng) so với đầu năm.

Tỷ lệ NIM của các ngân hàng trong năm 2014-2015 (ĐVT: tỷ đồng,%)

Tích cực xử lý nợ xấu

Tích cực xử lý nợ xấu

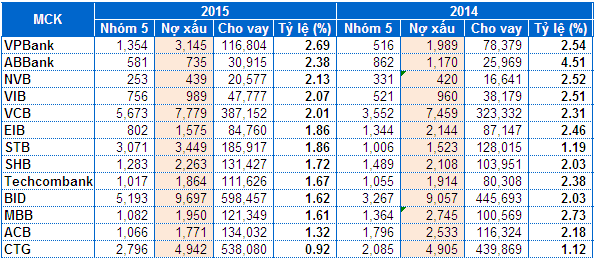

Mặc dù cho vay tăng mạnh nhưng tỷ lệ nợ xấu của nhiều ngân hàng giảm đáng kể so với đầu năm nhờ tích cực bán nợ cho VAMC, sử dụng dự phòng rủi ro xử lý nợ, thu hồi nợ…

Trong đó, ABBank đã giảm tỷ lệ nợ xấu trên dư nợ cho vay khách hàng từ 4.51% về còn 2.38%, VIB cũng giảm từ 2.51% xuống 2.07%. Hàng loạt ngân hàng còn lại giảm tỷ lệ nợ xấu về dưới 2%, riêng VietinBank nợ xấu giảm về dưới 1%.

Nợ xấu của các ngân hàng năm 2014-2015 (ĐVT: tỷ đồng,%)

Để đạt được kết quả này, nỗ lực bán nợ cho VAMC trong năm 2015 của các ngân hàng không phải là nhỏ. Trong đó, VietinBank đã bán nợ với lượng trái phiếu đặc biệt hơn 10,300 tỷ đồng, cao gấp 2.5 lần so với thời điểm đầu năm. Eximbank cũng có lượng trái phiếu đặc biệt hơn 6,200 tỷ đồng, tăng 30% so với đầu năm, còn trái phiếu đặc biệt của VPBank cũng tăng 15% lên hơn 4,500 tỷ đồng. VCB, Techcombank, VIB có từ 3,600-3,700 tỷ đồng trái phiếu đặc biệt.

Để đạt được kết quả này, nỗ lực bán nợ cho VAMC trong năm 2015 của các ngân hàng không phải là nhỏ. Trong đó, VietinBank đã bán nợ với lượng trái phiếu đặc biệt hơn 10,300 tỷ đồng, cao gấp 2.5 lần so với thời điểm đầu năm. Eximbank cũng có lượng trái phiếu đặc biệt hơn 6,200 tỷ đồng, tăng 30% so với đầu năm, còn trái phiếu đặc biệt của VPBank cũng tăng 15% lên hơn 4,500 tỷ đồng. VCB, Techcombank, VIB có từ 3,600-3,700 tỷ đồng trái phiếu đặc biệt.

Ngoài ra, nhiều ngân hàng cũng mạnh tay sử dụng dự phòng rủi ro để xử lý nợ xấu trong năm như VBC hơn 4,000 tỷ, VietinBank 3,000 tỷ, BIDV và VPBank cũng hơn 2,000 tỷ hay Techcombank gần 1,500 tỷ đồng. Về hoạt động thu các khoản nợ đã xóa, các “ông lớn” mang về hàng ngàn tỷ đồng trong năm 2015 như BIDV 2,600 tỷ, VietinBank 2,200 tỷ hay VCB 1,800 tỷ đồng./.

(Trích Vietstock.vn)