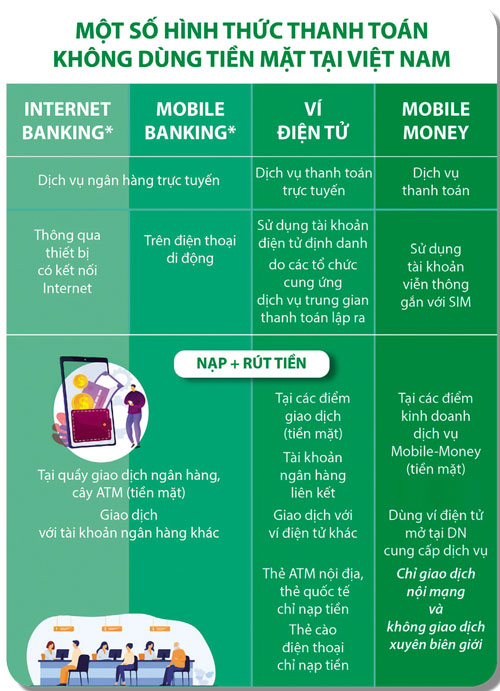

Mobile Money thúc đẩy thương mại điện tử hiệu quả hơn

Dịch vụ Mobile Money sẽ thúc đẩy thị trường thương mại điện tử hiệu quả hơn.Tuy chưa thể đánh giá mức độ hiệu quả của việc triển khai Mobile Money vào thời điểm hiện tại, vì vẫn chỉ đang trong giai đoạn nỗ lực hoàn thiện, nhưng hướng đi này khá là đúng đắn.

Luật sư (LS) Choi Ji Ung, Giám đốc Công ty TNHH Luật ASEAN Law Firrm cho biết như vậy khi trao đổi với phóng viên TBTCVN về Mobile Money.

Luật sư (LS) Choi Ji Ung, Giám đốc Công ty TNHH Luật ASEAN Law Firrm cho biết như vậy khi trao đổi với phóng viên TBTCVN về Mobile Money.

PV: Thủ tướng Chính phủ mới đây đã phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile Money), nhằm góp phần phát triển hoạt động thanh toán không dùng tiền mặt, mang lại tiện ích cho người sử dụng. Ông có bình luận gì về việc thí điểm này?

LS. Choi Ji Ung: Đây là một khởi đầu tốt. Mobile Money rất cần thiết cho nhiều dịch vụ thương mại điện tử ngày nay. Ngay cả người dân ở các khu vực nông thôn Việt Nam hiện nay cũng sử dụng điện thoại thông minh nhiều không kém gì người dân thành thị. Để tạo điều kiện và khuyến khích các ngành thương mại điện tử, cũng như để phục vụ người tiêu dùng tốt hơn thì việc có một phương thức thanh toán hiệu quả và dễ dàng, đặc biệt là đối với các giao dịch nhỏ là vô cùng cần thiết.

PV: Là người đã làm việc tại Việt Nam nhiều năm, theo ông đến bây giờ Việt Nam mới thí điểm Mobile Money liệu có phải là muộn so với sự phát triển của kinh tế Việt Nam cũng như hoạt động thương mại điện tử sôi động tại Việt Nam?

LS. Choi Ji Ung: Người Việt Nam, đặc biệt là thế hệ trẻ, đã vô cùng quen thuộc với sự thay đổi nhanh chóng của thương mại điện tử và điện thoại thông minh. Một trong những đặc điểm rất tích cực về Việt Nam, với tư cách là một quốc gia và một nền kinh tế đang phát triển ở Đông Nam Á là Việt Nam có dân số trẻ với khoảng 70% dân số dưới 30 tuổi. Đây thực sự là một “quốc gia trẻ” rất có tiềm năng cho các khoản chi tiêu lớn trong lĩnh vực thương mại điện tử. Một hệ thống mới giúp nền tảng Mobile Money hoạt động ổn định trong nước là điều cần thiết để có được sự tin tưởng từ người dùng trong thời gian đầu, vì nhiều người dùng Việt Nam hiện vẫn rất ưa chuộng phương thức thanh toán sau bằng tiền mặt.

PV: Theo ông, việc triển khai Mobile Money có tác động thế nào tới việc thúc đẩy thanh toán không dùng tiền mặt tại Việt Nam?

LS. Choi Ji Ung: Tôi không thể đánh giá mức độ hiệu quả của việc triển khai Mobile Money của Chính phủ vào thời điểm hiện tại, vì hiện vẫn chỉ đang trong giai đoạn nỗ lực hoàn thiện bởi nhiều cơ quan khác nhau. Tuy nhiên, tôi khẳng định rằng, hướng đi này khá là đúng đắn.

PV: Từ góc nhìn của một chuyên gia pháp lý, ông thấy có những rủi ro gì khi triển khai dịch vụ Mobile Money? Theo ông, cần chú ý điều gì để đảm bảo dịch vụ được hiệu quả, an toàn bảo mật cho người dùng?

LS. Choi Ji Ung: An toàn mạng, bảo mật thông tin là một vấn đề quan trọng của nhiều quốc gia và cũng là rủi ro cần chú ý. Do đó, khi triển khai dịch vụ, các khuôn khổ pháp lý nên bao gồm các yêu cầu và biện pháp bảo vệ cụ thể hơn, các nhà cung cấp dịch vụ Mobile Money phải tuân thủ và trải qua quá trình đánh giá tuân thủ định kỳ. Việc lưu trữ thông tin tài chính cá nhân của người dùng cùng các biện pháp bảo đảm trong một cơ sở dữ liệu an toàn và bảo vệ các thông tin đó khỏi các nỗ lực tấn công mạng trong và ngoài nước là những điều cần thiết. Với các yêu cầu không cụ thể trong các quy định về bảo đảm an toàn, người tiêu dùng sẽ phải đối mặt với những lo ngại về an ninh mạng này và chính các nhà cung cấp dịch vụ phải đảm bảo sự an toàn của người dùng trước tiên chứ không phải là bản thân người tiêu dùng.

PV: Xin cảm ơn ông!

| Dịch vụ tài chính do Mobile Money mang lại vẫn chưa hoàn chỉnh

Theo các chuyên gia tài chính của Đại học RMIT, khả năng các công ty fintech có dịch vụ trung gian thanh toán ví điện tử tham gia mạnh mẽ hơn vào Mobile Money còn thấp, vì các nhà mạng viễn thông đang có lợi thế áp đảo về dữ liệu khách hàng và mạng lưới. Việc thí điểm Mobile Money hiện tại sẽ tăng số lượng giao dịch thanh toán không dùng tiền mặt, đặc biệt là ở vùng sâu vùng xa. Tuy nhiên, dịch vụ này sẽ khó có tác động mạnh mẽ đến việc cải thiện tình hình tài chính toàn diện ở Việt Nam bởi các sản phẩm và dịch vụ tài chính do Mobile Money mang lại chưa hoàn chỉnh. Việc giới hạn các nhà cung cấp dịch vụ Mobile Money có thể khiến lĩnh vực này thu hút đầu tư thấp, cũng như thiếu các sản phẩm và dịch vụ mang tính chất mới mẻ, sáng tạo. |